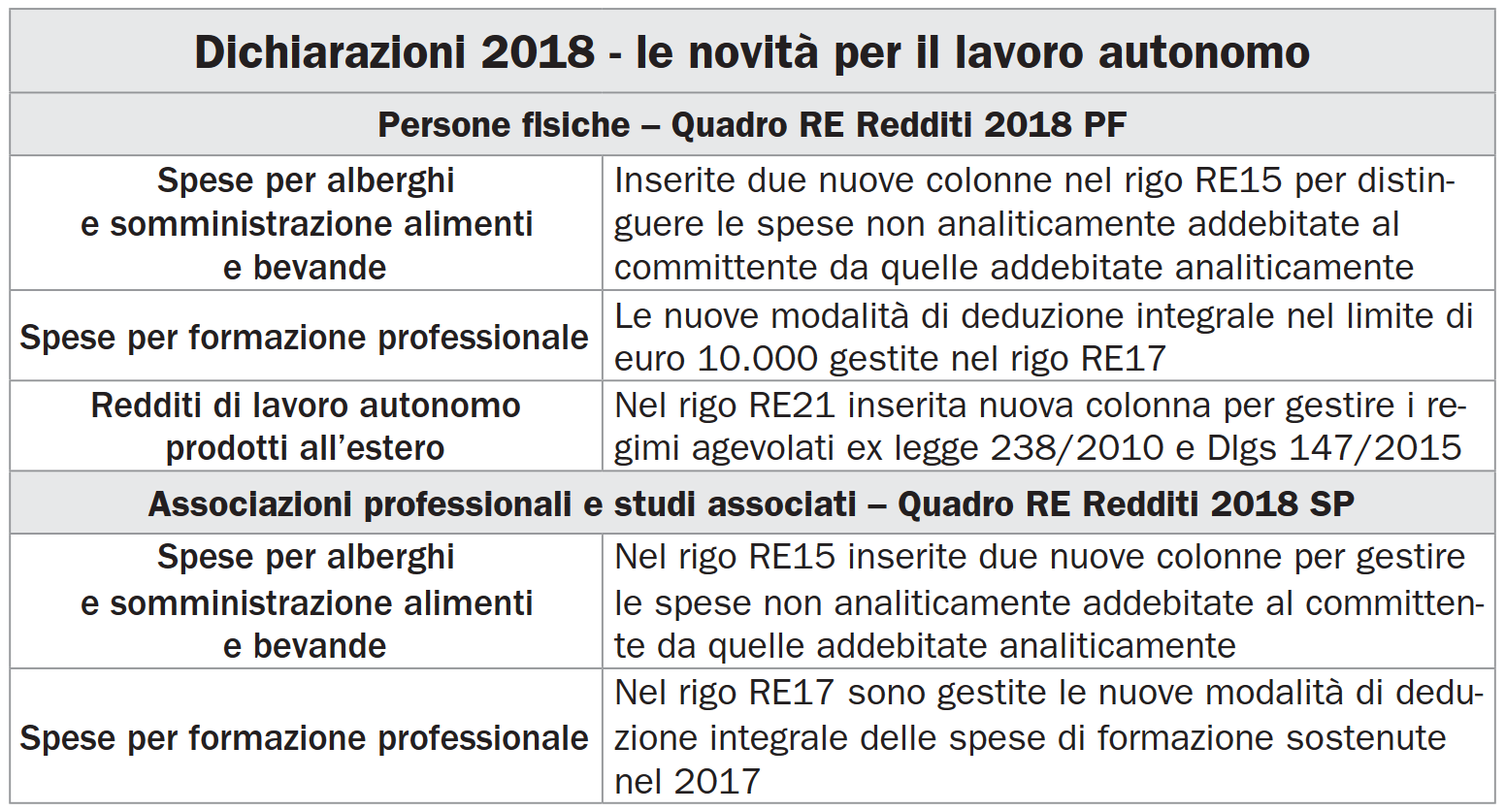

Nuova deducibilità delle spese per la partecipazione a convegni e congressi e nuova gestione delle spese per alberghi e somministrazioni di alimenti e bevande addebitate al cliente costituiscono le principali novità della dichiarazione dei redditi dei lavoratori autonomi. Le novità in oggetto si riflettono nella modulistica della dichiarazione dei liberi professionisti in forma individuale e in quella degli studi associati e delle associazioni professionali. Le modalità scelte per la gestione delle suddette novità nella determinazione dei redditi di lavoro autonomo sono pressoché identiche per i due modelli dichiarativi: Redditi 2018PF e Redditi 2018SP. Oltre alle suddette novità, nei modelli di dichiarazione dei redditi di lavoro autonomo prodotti nel 2017, trova collocazione anche la nuova deduzione nel limite di 5 mila euro su base annua per le spese di riqualificazione degli studi professionali.

Spese di trasferta riaddebitate al cliente

Grazie all’intervento normativo operato dall’articolo 8 della legge n. 81/2017 (c.d. Jobs act del lavoro autonomo) il regime fiscale dei rimborsi spese addebitati dai liberi professionisti ai loro clienti si è modificato. Secondo la conseguente formulazione dell’articolo 54, comma 5, del Tuir ora le spese di vitto e alloggio sostenute dal libero professionista sono soggette a un doppio limite di deducibilità: un primo limite, di carattere assoluto, che prevede che tali spese siano deducibili unicamente per il 75% del loro costo mentre l’altro limite, di tipo relativo, prevede che la quota deducibile di tali spese non deve essere superiore al 2% dei compensi percepiti nel periodo d’imposta. Per effetto dell’intervento di cui alla citata legge n. 81/2017, le spese di vitto e di alloggio sostenute dal professionista in esecuzione di uno specifico incarico, e che vengono poi riaddebitate analiticamente al cliente, non sono soggette alle suddette limitazioni ma sono integralmente deducibili dal reddito di lavoro autonomo. Per gestire tale novità normativa all’interno del quadro RE delle persone fisiche e in quello delle associazioni professionali e degli studi associati, occorre seguire le seguenti modalità di compilazione: nella colonna 2 del rigo RE15 di entrambi i modelli dichiarativi dovranno essere indicate le spese relative a prestazioni alberghiere e di somministrazione di alimenti e bevande sostenute dal professionista per l’esecuzione di un incarico e riaddebitate analiticamente al committente. Tali spese, si legge nelle istruzioni alla compilazione dei quadri dei due dichiarativi, non saranno soggette ai limiti di deducibilità previste per le altre spese di tale specie (75% nel limite del 2% dei compensi) che verranno invece indicate nella colonna 1 del medesimo rigo RE15.

Spese per la formazione professionale

Nei quadri RE dei modelli dichiarativifanno il loro debutto anche le nuove disposizioni in materia di deducibilità delle spese di formazione professionale nel limite annuo di 10 mila euro. Tale novità sostituisce il vecchio regime di deducibilità limitata al 50% di tali spese grazie alle modifiche apportate al comma 9 dell’articolo 54 del Tuir dalla già ricordata legge n. 81 del 2017. Con decorrenza dal 1° gennaio 2017 le spese di formazione dei liberi professionisti sono dunque integralmente deducibili nel limite annuo di 10 mila euro, da imputare a ciascun socio o associato nel caso di esercizio congiunto dell’attività professionale. All’interno del novero delle spese deducibili entro tale limite vi sono sia il costo della partecipazione all’evento formativo, sia le eventuali spese sostenute per il viaggio e il soggiorno. Per gestire le nuove modalità di deduzione dei costi della formazione professionale i modelli dichiarativi delle persone fisiche e delle società di persone hanno adottato la seguente operatività: nel rigo RE17, colonna 1, va indicato il 75% delle spese relative a prestazioni alberghiere e a somministrazioni di alimenti e bevande sostenute per la partecipazione a master e a corsi di formazione o di aggiornamento professionale, nonché a convegni e a congressi. Tali spese infatti, tenuto conto della loro specifica natura, verranno assoggettate al limite relativo di deducibilità previsto dal quinto comma dell’articolo 54 ma non a quello assoluto (nel limite del 2% dei compensi). Nella colonna 2 del medesimo rigo RE17 verranno invece inserite le spese di iscrizione a master e a corsi di formazione o di aggiornamento professionale nonché le spese di iscrizione a convegni e congressi, comprese quelle di viaggio e soggiorno non indicate in colonna 1. Ovviamente la somma complessiva degli importi indicati nelle due colonne del rigo RE17 non potrà superare il limite annuo di deducibilità pari a 10 mila euro.

Le spese per la certificazione delle competenze professionali

Tra le altre novità introdotte alla determinazione del reddito di lavoro autonomo dalla legge n. 81 del 2017 figura anche la c.d. deducibilità dei costi sostenuti dai professionisti per la certificazione delle loro competenze. Si tratta nello specifico della possibilità di dedurre integralmente dal reddito di lavoro autonomo, nel limite su base annua di 5 mila euro, le spese sostenute per i servizi personalizzati di certificazione delle competenze, orientamento, ricerca e sostegno all’autoimprenditorialità, mirate a sbocchi occupazionali effettivamente esistenti e appropriati in relazione alle condizioni del mercato del lavoro, erogate da organismi accreditati dalle vigenti disposizioni in materia. Anche tali spese vengono gestite nei dichiarativi 2018 all’interno del rigo RE17. Nello specifico in colonna 3 di detto rigo dovranno essere indicati gli importi deducibili delle spese sostenute per i suddetti servizi personalizzati di certificazione delle competenze, orientamento, ricerca e sostegno all’auto-imprenditorialità, mirate a sbocchi occupazionali effettivamente esistenti e appropriati in relazione alle condizioni del mercato del lavoro, erogati dagli organismi accreditati ai sensi della disciplina vigente. Tali spese sono integralmente deducibili entro il limite annuo di 5 mila euro che, al pari delle spese per la formazione professionale deve essere individuato sulla base del singolo professionista nel caso lo stesso facesse parte di una più ampia struttura aggregativa.