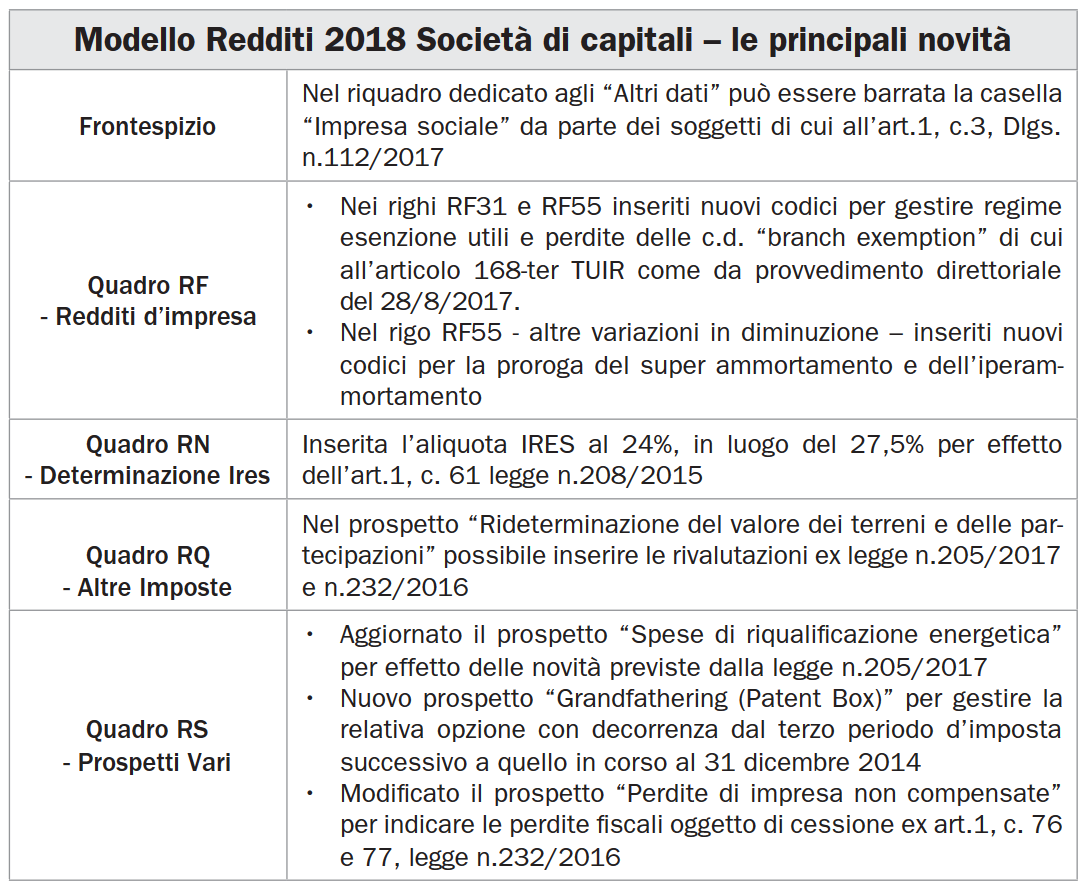

Prime prove di flat tax, la cosiddetta “tassa piatta” basata su una sola aliquota. Tra le principali novità che caratterizzano la dichiarazione dei redditi di quest’anno spicca, infatti, la nuova aliquota unica dell’imposta sui redditi delle società di capitali nella misura del 24% al posto della precedente del 27,5%. Ulteriori innovazioni, analizzate qui di seguito, sono contenute nei quadri RF dove, fra le variazioni in diminuzione del reddito imponibile ai fini dell’Ires, trovano conferma le deduzioni relative al super e all’iperammortamento nonché i nuovi codici per la corretta gestione del regime di esenzione degli utili e delle perdite delle stabili organizzazioni (c.d. «branch exemption»). Novità anche negli altri quadri del modello Redditi 2018 delle società di capitali, in particolare nel quadro RS – Prospetti vari, dove trovano collocazione apposite sezioni per la gestione del c.d. «Patent Box» nonché le novità in tema di detrazioni Ires per gli interventi di riqualificazione energetica degli edifici di cui alla legge n.205/2017.

Quadro RF – Determinazione reddito d’impresa

Come anticipato nel rigo RF55 all’interno delle «altre variazioni in diminuzione», sono stati previsti nuovi codici per tenere conto della proroga delle disposizioni agevolative riguardanti sia il «superammortamento» sia l’«iperammortamento». Nello specifico si tratta del codice 50 per l’indicazione del superammortamento di competenza dell’esercizio 2017 in misura pari al maggior valore delle quote di ammortamento e dei canoni di locazione finanziaria relativo agli investimenti in beni materiali strumentali nuovi e in beni di cui all’art. 164, comma 1, lettera b), del Tuir effettuati dal 15 ottobre 2015 al 31 dicembre 2017, il cui costo di acquisizione è stato maggiorato del 40% (art. 1, commi 91 e 92, della legge 28 dicembre 2015, n. 208). Per l’iperammortamento i codici da inserire nel rigo RF55 sono invece due: il codice 55 per l’indicazione del maggior valore, in misura pari al 150%, delle quote di ammortamento e dei canoni di locazione finanziaria relativi a investimenti in beni materiali strumentali nuovi, che favoriscano processi di trasformazione tecnologica e digitale secondo il modello «Industria 4.0», compresi nell’elenco di cui all’allegato A, annesso alla legge 11 dicembre 2016, n. 232, effettuati entro il 31 dicembre 2017, ovvero entro il 30 settembre 2018 a condizione che entro la data del 31 dicembre 2017 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20% del costo di acquisizione; il codice 56 per l’indicazione invece del maggior valore, in misura pari al 40%, delle quote di ammortamento e dei canoni di locazione finanziaria relativi al costo di acquisizione dei beni immateriali strumentali compresi nell’elenco di cui all’allegato B, annesso alla citata legge 11 dicembre 2016, n. 232, per gli investimenti effettuati entro il 31 dicembre 2017, ovvero entro il 30 giugno 2018 a condizione che entro la data del 31 dicembre 2017 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20% del costo di acquisizione. Le istruzioni alla compilazione del rigo RF55 contengono già altri tre codici (57, 58 e 59) che dovranno essere utilizzati dai soggetti non solari, per indicare le quote di super o iperammortamento relative a investimenti effettuati dal 1º gennaio 2018 al 31 dicembre 2018, ovvero entro il 30 giugno 2019, a condizione che entro la data del 31 dicembre 2018 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20% del costo di acquisizione beni, in ossequio alle novità introdotte in materia dalla legge n.205/2017 (legge di bilancio 2018).

Quadro RN – Determinazione dell’Ires

Come anticipato, nel quadro di determinazione dell’imposta dovuta è stata inserita la nuova aliquota Ires del 24%, in luogo del precedente 27,5% per effetto della modifica apportata dalla legge 28 dicembre 2015, n. 208 all’articolo 77, comma 1, del Tuir. Detta modifica è riportata nel rigo RN8, colonna 1, dove deve essere indicato il reddito imponibile soggetto ad aliquota ordinaria del 24% mentre nella colonna 2 dello stesso rigo andrà indicata la relativa imposta. Da ricordare inoltre che per effetto di detta variazione in diminuzione dell’aliquota Ires, i conseguenti redditi di capitali derivanti da utili prodotti a partire proprio dall’esercizio successivo a quello in corso al 31/12/2016, concorreranno alla formazione del reddito dei soci persone fisiche nella misura del 58,14% in luogo del precedente 49,72%, cosi come disposto dal dm del 26/5/2017. Si tratta comunque di un regime transitorio di tassazione di detti redditi destinato a lasciare il posto alla nuova tassazione alla fonte in misura secca pari al 26%, sulla base di quanto previsto, per gli utili prodotti a partire dal 1° gennaio 2018, dalla legge n.205 del 2017.

Quadro RS – Prospetti vari

Diverse le novità e le conferme all’interno di detto quadro del modello Redditi 2018 delle società di capitali. In particolare per quanto riguarda il prospetto relativo alle Spese di riqualificazione energetica lo stesso è stato aggiornato per tenere conto della proroga delle agevolazioni riguardanti tali spese a seguito delle novità introdotte dall’articolo 1, comma 3, della legge 27 dicembre 2017, n.205 (legge di Bilancio 2018). Allo stesso modo e per le stesse esigenze, si è provveduto anche all’implementazione del prospetto relativo alle «Spese per interventi su edifici ricadenti nelle zone sismiche» per tenere conto degli ulteriori interventi agevolati da cui derivi una riduzione del rischio sismico che determini il passaggio a una classe di rischio inferiore realizzati nei comuni ricadenti nelle zone classificate a rischio sismico, così come modificate dal decreto-legge 24 aprile 2017, n. 50. All’interno del quadro RS è stato inoltre inserito un nuovo prospetto denominato «Grandfathering – Opzione marchi d’impresa (Patent Box)» destinato ai soggetti Ires che con decorrenza dal terzo periodo d’imposta successivo a quello in corso al 31 dicembre 2014, hanno esercitato in dichiarazione l’opzione per il regime di «Patent box» e che devono comunicare per i marchi d’impresa i dati previsti dall’art. 13 del decreto del ministro dell’economia e delle finanze del 28 novembre 2017.

Altre novità

Oltre alle peculiarità sopra evidenziate occorre considerare che per tutti i soggetti c.d. «solari» ovvero con esercizio sociale che chiude al 31 dicembre di ciascun anno, la dichiarazione dei Redditi 2018 costituirà il primo vero banco di prova per le novità introdotte in ambito fiscale dal dm 3 agosto 2017 in materia di c.d. «derivazione rafforzata». Nello specifico tutte le società che redigono il loro bilancio nella forma ordinaria o in quella abbreviata dovranno tenere conto delle numerosissime eccezioni che caratterizzano la determinazione del reddito d’impresa e del valore della produzione Irap rispetto alle norme che disciplinano al predisposizione del bilancio d’esercizio e ai corretti principi contabili. Si tratta ovviamente di disposizioni che non comportano modifiche ai quadri della dichiarazione ma che i contribuenti dovranno necessariamente tenere in debito conto sia nella gestione delle riprese fiscali in aumento o in diminuzione nel quadro RF, sia nella compilazione di altri prospetti della dichiarazione. Si pensi, tanto per fare un esempio, al prospetto per la determinazione degli interessi passivi deducibili e agli effetti che sullo stesso possono prodursi a seguito della scomparsa dell’area straordinaria del conto economico o dell’utilizzo del costo ammortizzato nella valutazione di debiti e crediti di durata ultrannuale.