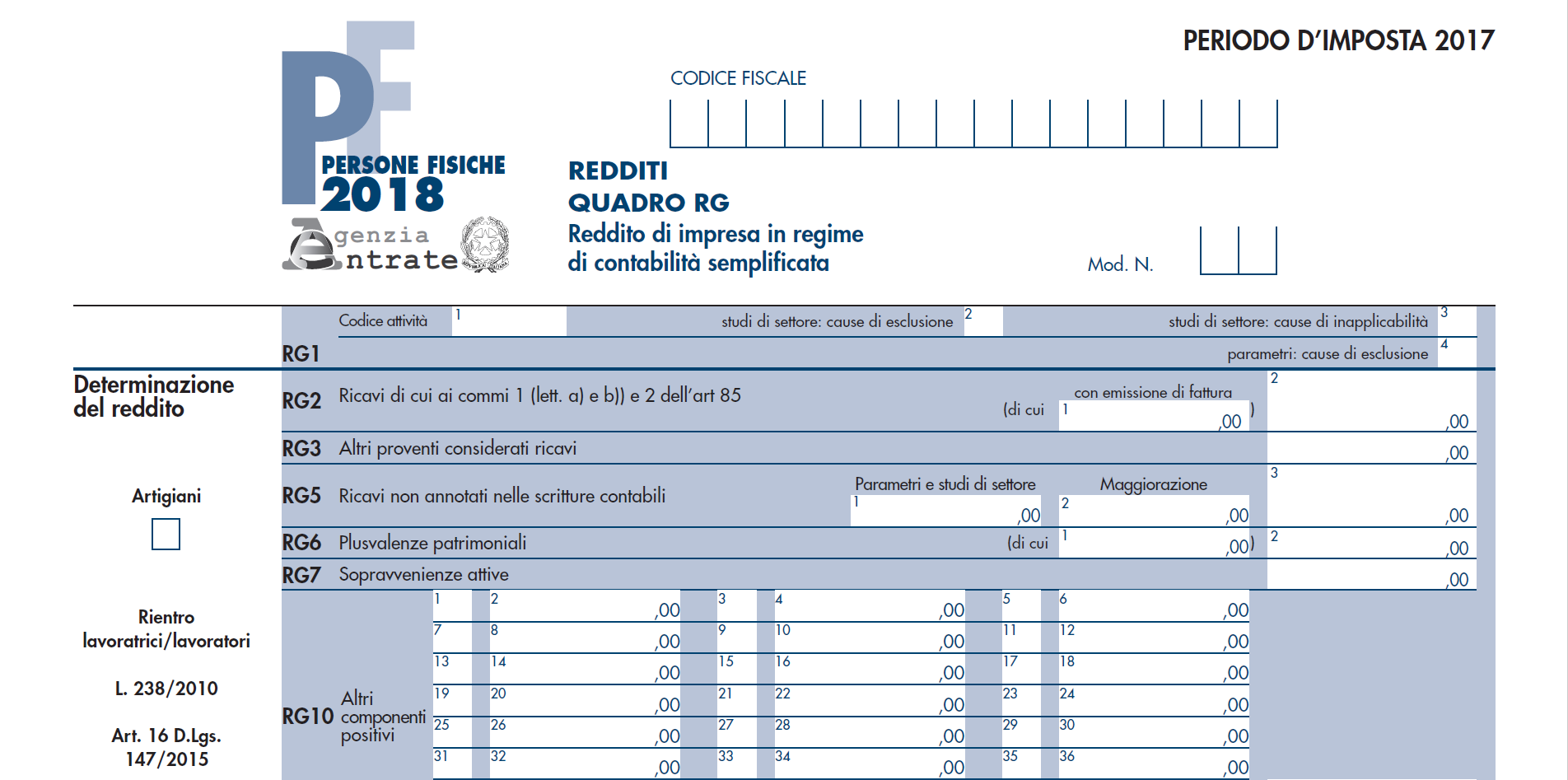

Le imprese in contabilità semplificata, quest’anno, si trovano a dover fare i conti con le nuove regole di determinazione del reddito introdotte a decorrere dal 2017. Infatti, è stata abbandonata l’applicazione del criterio di competenza per passare a quello di cassa. A tale proposito, nel quadro RG del modello Redditi 2018, da un lato, sono stati eliminati i righi RG8 e RG9 relativi alle rimanenze finali e, dall’altro, è stato introdotto il rigo RG38 per il monitoraggio delle rimanenze stesse. Nella compilazione del quadro RG, inoltre, andranno indicati i ricavi derivanti dalle fatture emesse registrate per coloro che abbiano optato per il metodo delle registrazioni, oppure, in caso contrario, quelle registrate nel registro IVA al netto dei mancati incassi (righi RG2 – RG3). Stesso discorso vale per gli acquisti (rigo RG15).

Una delle principali novità del modello Redditi 2018 che interessa le imprese riguarda il debutto, nel quadro RG, delle nuove regole sulla determinazione del reddito secondo il principio di cassa.

Tale novità, introdotta dal 1° gennaio 2017, interessa le imprese minori, ovvero quelle in regime semplificato.

Il passaggio dal criterio di competenza (applicabile sino al 31 dicembre 2016) a quello di cassa ha prodotto alcune conseguenze, tra cui, forse quella più importante, ha interessato l’irrilevanza delle rimanenze ai fini della determinazione del reddito.

Inevitabilmente, questa “rivoluzione” ha avuto un impatto notevole sulla struttura (e sulle istruzioni di compilazione) del quadro RG del modello Redditi.

Cerchiamo di cogliere i più significativi aspetti di cui bisogna tener conto per compilare correttamente tale quadro, non prima di aver accennato al nuovo sistema di tassazione.

L’applicazione del principio di cassa

Dal 2017, con l’entrata in vigore delle norme sulla contabilità per cassa, sono cambiate anche le regole contabili per i contribuenti semplificati (intendendo per tali, le imprese con ricavi non superiori a 400.000 se hanno per oggetto prestazioni di servizi o 700.000 se si tratta di imprese aventi per oggetto altre attività).

In particolare, ai fini contabili, le imprese minori possono:

a) ferma restando l’istituzione dei registri IVA, ove obbligatori, istituire appositi registri degli incassi e dei pagamenti, in cui annotare in ordine cronologico, rispettivamente, i ricavi incassati e i costi effettivamente sostenuti;

b) utilizzare i registri IVA anche ai fini delle imposte sul reddito, annotando separatamente le operazioni non soggette a registrazione ai fini IVA ed effettuando, nel contempo, le annotazioni necessarie a dare rilevanza ai mancati incassi e pagamenti nell’anno di registrazione del documento contabile ai fini IVA (“metodo della contabilità IVA”);

c) utilizzare i registri IVA anche ai fini delle imposte sul reddito, esprimendo una specifica opzione che consente loro di non annotare su tali registri gli incassi e i pagamenti. In tal caso opera una presunzione assoluta, secondo cui il ricavo si intende incassato e il costo pagato alla data di registrazione del documento contabile ai fini IVA (“metodo delle registrazioni”).

Il reddito delle imprese minori è costituito dalla differenza tra l’ammontare dei ricavi (art. 85 TUIR) e degli altri proventi (art. 89) percepiti nel periodo di imposta e quello delle spese sostenute nel periodo stesso nell’esercizio dell’attività d’impresa.

Pertanto, i ricavi e gli altri proventi concorrono alla formazione del reddito d’impresa all’atto dell’effettiva percezione ovvero, in altre parole, secondo il criterio di cassa.

Si tratta, in sostanza, di spese diverse da quelle per le quali la norma (art. 66 TUIR) richiama l’ordinaria disciplina.

Il regime riservato alle imprese minori dal 2017 è un regime “improntato alla cassa”.

Permangono, però, alcune deroghe al regime di cassa “puro”: infatti, come si dirà meglio di seguito, la norma richiama alcune componenti positive e negative di reddito che continuano a soggiacere al criterio di competenza.

Inoltre, una delle principali conseguenze del passaggio dalla competenza alla cassa si ha relativamente alla gestione delle rimanenze finali.

La norma, a tale proposito, prevede che le rimanenze finali che hanno concorso a formare il reddito dell’esercizio precedente secondo il principio della competenza sono portate interamente in deduzione del reddito del primo periodo di applicazione del regime.

Tale disposizione trova applicazione, oltre che in sede di prima applicazione del regime, anche nel caso di passaggio dalla contabilità ordinaria a quella semplificata.

L’impatto delle nuove regole sul quadro RG

Tutto quanto detto sopra ha, inevitabilmente, prodotto alcune modifiche al quadro RG della dichiarazione dei redditi 2018.

Da premettere, comunque, che la compilazione del quadro dipende dalla scelta del metodo contabile utilizzato (“metodo della contabilità IVA” o “metodo delle registrazioni”).

Ne consegue che, nella compilazione del quadro, andranno indicati i ricavi derivanti dalle fatture emesse registrate per coloro che abbiano optato per il metodo delle registrazioni oppure, in caso contrario, quelle registrate nel registro IVA al netto dei mancati incassi (righi RG2 – RG3).

Stesso discorso vale per gli acquisti (rigo RG15).

Inoltre, nella compilazione del quadro, si dovrà fare attenzione:

1) all’esatta individuazione dei componenti di reddito ai quali resta applicabile il principio di competenza;

2) all’indicazione delle rimanenze tenendo conto delle mutate regole.

Elementi di reddito determinabili per competenza

Passando all’analisi del quadro RG, con esplicito riferimento alla dichiarazione dei redditi delle persone fisiche (ma le regole non variano anche per le società in contabilità semplificata), il primo rigo da tener in considerazione è il rigo RG6 – Plusvalenze patrimoniali.

Infatti, tali elementi positivi di reddito restano soggetti al principio di competenza.

Continuando a scorrere il quadro, l’attenzione va posta al rigo RG10 – Altri componenti positivi di reddito.

In questo caso, se si utilizzano i seguenti codici, occorrerà tener presente che si applica il principio di competenza:

– codice 2: redditi degli immobili relativi all’impresa che non costituiscono beni strumentali per l’esercizio della stessa, né beni alla cui produzione o al cui scambio è diretta l’attività dell’impresa medesima;

– codice 11: plusvalenza determinata unitariamente in base al valore normale dei componenti dell’azienda o del complesso aziendale, a seguito del trasferimento all’estero che comporti la perdita della residenza ai fini delle imposte sui redditi, che non siano confluiti in una stabile organizzazione situata nel territorio dello Stato (art. 166 TUIR);

– codice 13: quota dei contributi destinati all’acquisto di beni ammortizzabili, nell’ipotesi in cui il costo dei beni sia registrato al lordo dei contributi ricevuti.

Per quanto riguarda, invece, i componenti negativi di reddito, i righi da considerare sono i seguenti:

– RG16 – Spese per prestazioni di lavoro: in tal caso, però, il principio di competenza si applica solo per le spese relative a redditi di lavoro dipendente e assimilato;

– RG17 – Utili spettanti agli associati in partecipazione;

– RG18 – Quote di ammortamento.

Inoltre, con riferimento al rigo RG22 – Altri componenti negativi, i codici cui si applica il principio di competenza sono i seguenti:

– codice 5: minusvalenze patrimoniali, le sopravvenienze passive e le perdite di cui all’art. 101 TUIR;

– codice 7: quota imputabile al periodo d’imposta delle spese relative a più esercizi deducibili ai sensi dell’art. 108, comma 1, TUIR (ad esempio, costi d’impianto, spese di sviluppo e altri costi simili);

– codice 10: deduzione forfetaria delle spese non documentate riconosciuta per effetto dell’art. 66, comma 4, TUIR agli intermediari e rappresentanti di commercio e agli esercenti le attività indicate all’art. 1, comma 1, D.M. 13 ottobre 1979;

– codice 16: deduzione forfetaria delle spese non documentate a favore delle imprese autorizzate all’autotrasporto di cose per conto terzi per i trasporti personalmente effettuati dall’imprenditore all’interno del comune in cui ha sede l’impresa;

– codice 17: deduzione forfetaria delle spese non documentate prevista dall’art. 66, comma 5, TUIR a favore delle imprese autorizzate all’autotrasporto di cose per conto terzi per i trasporti personalmente effettuati dall’imprenditore oltre il comune in cui ha sede l’impresa;

– codice 19: ulteriore deduzione dal reddito a favore delle imprese autorizzate all’autotrasporto di merci per conto di terzi prevista in misura forfetaria annua di 154,94 euro, per ciascun motoveicolo e autoveicolo utilizzato nell’attività d’impresa, avente massa complessiva a pieno carico non superiore a 3.500 chilogrammi;

– codice 27: maggior valore delle quote di ammortamento e dei canoni di locazione finanziaria relativo agli investimenti in beni materiali strumentali nuovi, compresi i veicoli di cui all’art. 164, comma 1, lettera b), TUIR, effettuati dal 15 ottobre 2015 al 31 dicembre 2016, il cui costo di acquisizione è stato maggiorato del 40% (super ammortamento);

– codice 28: maggior valore delle quote di ammortamento e dei canoni di locazione finanziaria relativo agli investimenti in beni materiali strumentali nuovi, che favoriscano processi di trasformazione tecnologica e digitale secondo il modello Industria 4.0, effettuati entro il 31 dicembre 2017, ovvero entro il 30 settembre 2018 a condizione che entro la data del 31 dicembre 2017 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20% del costo di acquisizione che è maggiorato del 150% (iper ammortamento).

Rimanenze

L’altro aspetto da considerare ai fini della compilazione del quadro RG riguarda le nuove regole sulle rimanenze.

Il quadro presente nella dichiarazione di quest’anno, oltre a non avere più i vecchi righi RG8 e RG9 in cui, sino allo scorso anno andavano indicate le rimanenze finali, presenta il nuovo rigo RG38 (collocato nella Sezione “Altri dati”).

In tale nuovo rigo vanno indicate:

– nella colonna 2, le rimanenze finali del periodo d’imposta 2017 relative a materie prime e sussidiarie, semilavorati, merci e prodotti finiti nonché ai prodotti in corso di lavorazione e ai servizi di durata non ultrannuale (articoli 92 e 92-bis TUIR);

– nella colonna 3, le rimanenze finali del periodo d’imposta 2017 relative ad opere, forniture e servizi di durata ultrannuale (art. 93 TUIR);

– nella colonna 4, le rimanenze finali del periodo d’imposta 2017 relative ai titoli di cui all’art. 85, comma 1, lettere c), d) ed e), TUIR (art. 94 TUIR).

Nel caso in cui non sussistano rimanenze finali, va barrata la casella di colonna 1.

In definitiva, il rigo RG38 serve ad effettuare il monitoraggio delle rimanenze pur non concorrendo più le stesse al reddito d’esercizio.

Allegati:

Modello Redditi PF – Fascicolo 3 – pdf

Istruzioni per la compilazione del fascicolo 3 – pdf