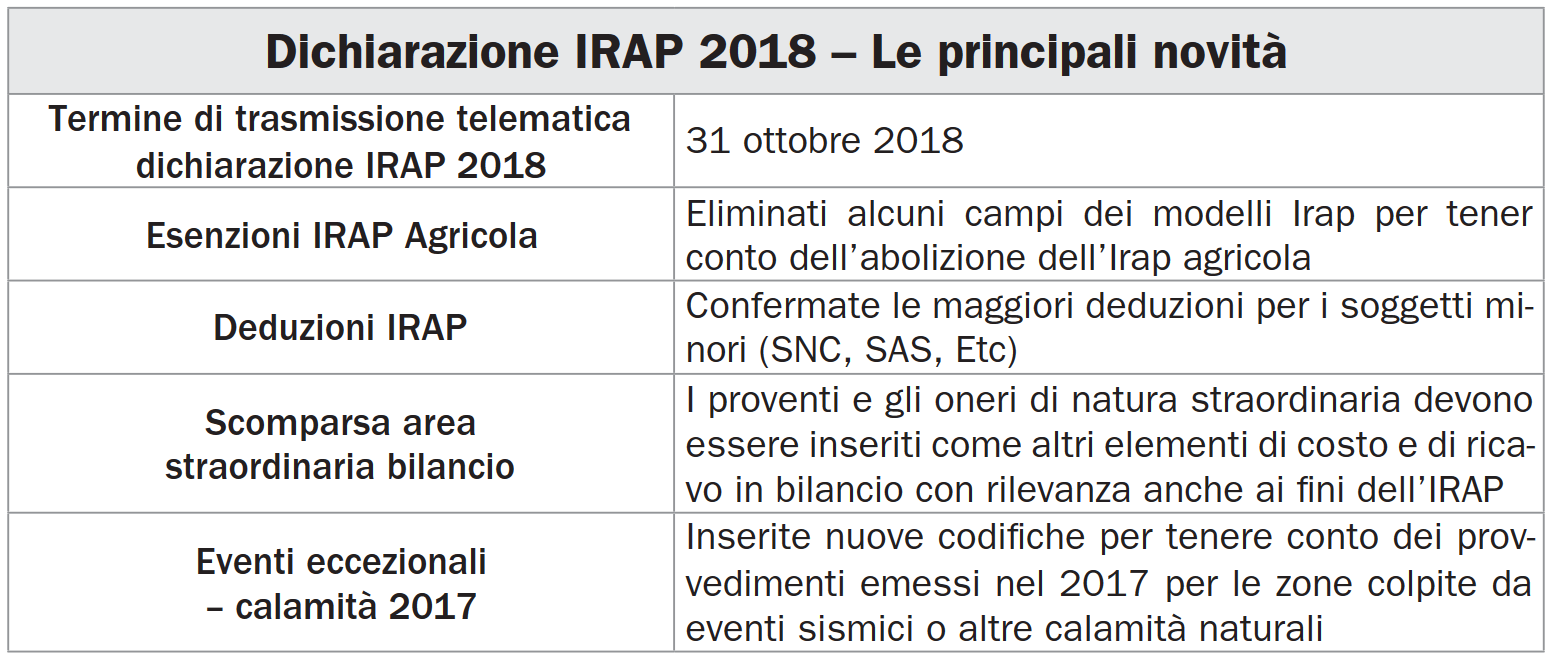

La dichiarazione Irap 2018 fra nuovi termini di presentazione, derivazione rafforzata e nuove deduzioni dalla base imponibile. Come ricordano le istruzioni quest’anno il modello Irap va inviato telematicamente entro il 31 ottobre 2018 per effetto di quanto previsto dall’articolo 1, comma 932, della legge 27 dicembre 2017, n.205. Per il tributo regionale infatti ai fini dell’adempimento della presentazione, non assume alcuna rilevanza la data di approvazione del bilancio o del rendiconto, ma unicamente la data di chiusura del periodo d’imposta. Per il resto nel modello di dichiarazione dell’imposta regionale sulle attività produttive del 2018 non vi sono novità sostanziali ma molte conferme ed integrazioni. Vediamole in rapida sintesi.

Frontespizio

Nel frontespizio del modello trova apposito spazio la possibilità di presentare una dichiarazione integrativa. Le istruzioni ricordano come una volta scaduti i termini di presentazione della dichiarazione, il contribuente può rettificare o integrare la stessa presentando, secondo le stesse modalità previste per la dichiarazione originaria, una nuova dichiarazione completa di tutte le sue parti, su modello conforme a quello approvato per il periodo d’imposta cui si riferisce la dichiarazione. Presupposto per poter presentare la dichiarazione integrativa è che sia stata validamente presentata la dichiarazione originaria. Per quanto riguarda quest’ultima, si ricorda che sono considerate valide anche le dichiarazioni presentate entro novanta giorni dal termine di scadenza, fatta salva l’applicazione delle sanzioni. Nell’apposita casella del frontespizio dedicata alla dichiarazione integrativa il contribuente potrà indicare il codice 1, nel caso di integrazione spontanea ed il codice 2 qualora la dichiarazione integrativa segua una comunicazioni inviata dall’Agenzia delle Entrate. Fra le altre novità del frontespizio nella casella relativa agli “Eventi eccezionali” sono state inoltre ricomprese nuove codifiche per tenere conto dei contribuenti che, essendone legittimati, hanno fruito per il periodo d’imposta 2017 delle agevolazioni fiscali previste da particolari disposizioni normative emanate a seguito di calamità naturali o di altri eventi eccezionali. I soggetti interessati devono indicare nell’apposita casella il relativo codice desunto dalla “Tabella degli eventi eccezionali”. Fra le principali si segnala il codice 7 per il terremoto dell’Isola di Ischia ed il codice 6 per l’alluvione che ha colpito la provincia di Livorno. Tra le altre novità della dichiarazione IRAP 2018 si segnalano poi alcune rettifiche ai vari quadri del modello per una più corretta gestione della c.d. esenzione dell’Irap agricola. Si tratta, nello specifico, dell’eliminazione di alcuni campi della dichiarazione nei quali in passato si doveva specificare il valore della produzione sul quale applicare l’aliquota Irap.

Deduzioni Irap

Da ricordare in primo luogo che risultano confermate le maggiori deduzioni Irap introdotte dalla scorsa legge di Stabilità (legge n.208/2015). Tali maggiori deduzioni competono ai soggetti minori quali, ad esempio, le società in accomandita semplice in nome in collettivo, persone fisiche e società semplici esercenti arti e professioni, etc. Per questi soggetti infatti, come specificano le istruzioni, l’importo delle deduzioni base variabili sulla base degli scaglioni di valore della produzione, è aumentato, rispettivamente, da 8.000 a 13.000 euro, da 6.000 a 9.750 euro, da 4.000 a 6.500 euro e da 2.000 a 3.250 euro. Oltre l’importo di euro 180.919,91 di base imponibile Irap, non compete più alcuna deduzione. Novità anche per quanto riguarda le deduzioni sul costo residuo del lavoro dipendente. In particolare detta deduzione è stata estesa anche ai lavoratori stagionali impiegati per almeno 120 giorni per due periodi d’imposta, a partire dal 2° contratto stipulato con lo stesso datore di lavoro nell’arco di 2 anni a decorrere dalla data di cessazione del precedente contratto. In queste ipotesi l’importo della deduzione IRAP spettante è pari al 70 per cento del costo residuo. Tutto ciò per effetto della disposizione introdotta dal comma 73 dell’art. 1 della legge 28 dicembre 2015, n. 208. Sempre in tema di deduzioni sul costo del lavoro (Quadro IS del modello) si ricorda, infine, che il comma 116 dell’articolo 1 della legge 27 dicembre 2017, n.205, ha previsto per l’anno 2018, a favore dei soggetti che determinano un valore della produzione netta ai sensi degli articoli da 5 a 9 del Dlgs. 446 del 1997, la piena deducibilità per ogni lavoratore stagionale impiegato per almeno centoventi giorni per due periodi d’imposta, a decorrere dal secondo contratto stipulato con lo stesso datore di lavoro nell’arco temporale di due anni a partire dalla data di cessazione del precedente contratto. Ancora in tema di deduzioni dalla base imponibile Irap da ricordare che per quanto attiene le banche, gli enti finanziari e le imprese assicurative, risultano interamente deducibili, nel periodo d’imposta di iscrizione in bilancio, sia le rettifiche e le riprese di valore nette dovute al deterioramento dei crediti nonché le perdite, le svalutazioni e le riprese di valore nette per deterioramento dei crediti assicurativi se relative al periodo d’imposta in corso al 31 dicembre 2015.

Determinazione valore della produzione

A seguito delle variazioni apportate agli schemi di conto economico dal Decreto Legge n.139/2015 ed in particolare agli schemi di stato patrimoniale e di conto economico, nel nuovo modello IRAP tutti costi e ricavi straordinari, precedentemente collocati nelle voci E20 (proventi) ed E21 (oneri straordinari), devono ora essere inseriti come altri elementi di costo e di ricavo. In pratica, le plusvalenze e le minusvalenze ottenute dalla vendita di beni non strumentali, che prima venivano indicate come componenti straordinari, vanno ora dichiarate nella voce A5 “altri ricavi e proventi” o B14 “oneri diversi di gestione” del conto economico. Il tutto con l’eccezione di proventi o oneri straordinari derivanti da trasferimenti di azienda o di rami d’azienda che risultano espressamente da escludere dalla base imponibile del tributo regionale. Richiamando le novità relative alla predisposizione del bilancio d’esercizio sopra riportate, le istruzioni alla compilazione del modello Irap ricordano come, indipendentemente dalla effettiva collocazione nel conto economico, i componenti positivi e negativi del valore della produzione sono accertati secondo i criteri di corretta qualificazione, imputazione temporale e classificazione previsti dai principi contabili adottati dall’impresa.

Allegati:

Modello IRAP 2018 – pdf

Istruzioni per la compilazione IRAP 2018 – pdf