Ritornano gli studi di settore per il periodo d’imposta 2017. Proprio quando sembrava che lo strumento di accertamento induttivo per eccellenza dovesse lasciare il passo ai nuovi indicatori di affidabilità fiscale – i c.d. ISA – la legge di bilancio 2018 ne ha sancito l’improvviso ritorno sulla scena. Il ripescaggio degli studi di settore per la stagione dichiarativa del 2018 è stato infatti previsto dal comma 931 dell’articolo 1 della legge n.205 del 2017 ai sensi del quale “al fine di assicurare a tutti i contribuenti un trattamento fiscale uniforme e di semplificare gli adempimenti dei contribuenti e degli intermediari, gli indici sintetici di affidabilità fiscale si applicano a decorrere dal periodo d’imposta in corso al 31.12.2018”. E’ stato proprio lo slittamento di un anno dei nuovi ISA che ha rimesso in scena i vecchi studi di settore. Si tratta di un ripescaggio avvenuto in piena “zona Cesarini” dal quale derivano tutta una serie di effetti che non possono non essere considerati.

L’iter normativo degli studi di settore per il periodo 2017

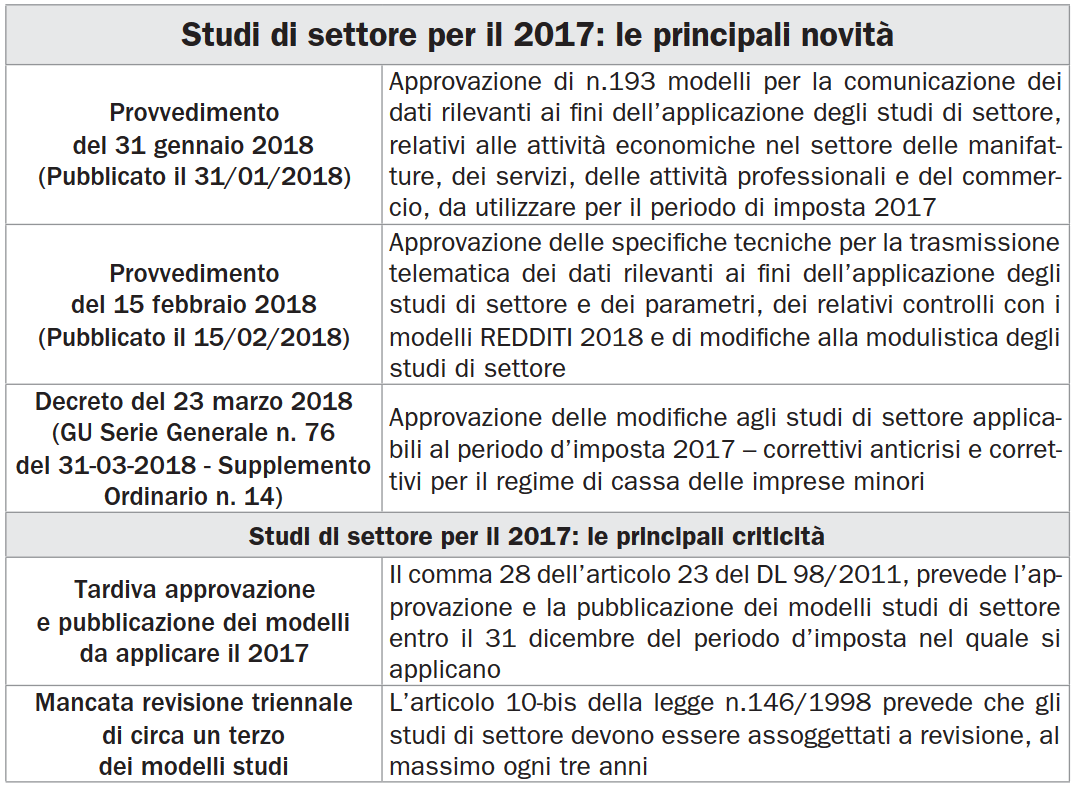

Il ritorno della scena degli studi di settore disposto dalla legge di bilancio 2018 ha colto impreparata la stessa amministrazione finanziaria che è dovuta correre ai ripari con una serie di provvedimenti attuativi. Il primo fra questi è il provvedimento del direttore dell’Agenzia delle Entrate del 31 gennaio 2018 (prot. 25090/2018) con il quale si è proceduto, tardivamente, all’approvazione di n.193 modelli per la comunicazione dei dati rilevanti ai fini dell’applicazione degli studi di settore, relativi ad attività economiche del settore delle manifatture, dei servizi, delle attività professionali e del commercio, da utilizzare per il periodo di imposta 2017. Come per gli anni precedenti il provvedimento ha approvato, sia le relative istruzioni per la compilazione dei 193 modelli – costituite da una Parte generale, comune a tutti gli studi di settore, da una Parte specifica per ciascuno studio e dalle Parti relative ai quadri A, F, G, T, X, comuni agli studi di settore che ne prevedono il richiamo nelle relative istruzioni specifiche – sia i modelli validi per la comunicazione dei dati rilevanti ai fini dell’applicazione degli studi di settore, che devono essere allegati alla dichiarazione dei redditi dei quali costituiscono parte integrante. Successivamente con il provvedimento direttoriale del 15 febbraio 2018 (Prot. n.39252/2018) si è proceduto all’approvazione delle specifiche tecniche per la trasmissione telematica dei dati rilevanti ai fini dell’applicazione degli studi di settore e dei parametri, dei relativi controlli con i modelli Redditi 2018 nonché all’attuazione di tutta una serie di modifiche alla modulistica degli studi di settore. In primo luogo nelle istruzioni alla compilazione il provvedimento in oggetto ricorda che i soggetti con residenza o sede operativa in uno dei comuni che nel corso del 2017 sono stati colpiti da eventi calamitosi (alluvione di Livorno e terremoto dell’isola di Ischia) che in ragione della specifica situazione soggettiva dichiarano la causa di esclusione dell’applicazione degli studi di settore relativa al periodo di non normale svolgimento dell’attività, non sono obbligati alla presentazione del modello per la comunicazione dei dati rilevanti ai fini dell’applicazione degli studi di settore. Seguono poi una serie di modifiche ad alcuni dei modelli studi da utilizzare per il periodo d’imposta 2017 far le quali: nel modello WD05U, in corrispondenza dei righi Z03 e Z04, sono eliminati i campi della prima colonna; nello studio di settore WG68U, è stato inserito il titolo “QUADRO Z – Dati complementari” in corrispondenza dell’omonimo quadro; nello studio di settore WG78U i righi Z16 e Z17 sono stati ridenominati, rispettivamente, “Z13” e “Z14”. Con il decreto ministeriale del 23 marzo 2018 si è provveduto invece all’inserimento di una serie di modifiche alle variabili di calcolo degli studi di settore fra le quali spiccano gli interventi congiunturali anticrisi e le correzioni legate alla nuova modalità di determinazione del reddito delle imprese minori in base al principio di cassa.

Le principali criticità degli studi di settore del 2018

Questa vera e propria corsa contro il tempo al quale la legge di bilancio 2018 ha costretto l’amministrazione finanziaria, ha comunque lasciato alcuni segni destinati ad incidere sulla valenza e sulla legittimità dei responsi del software Gerico 2018. Le criticità che possono infatti essere riscontrate dall’esame dell’iter normativo che ha portato all’approvazione ed alle modifiche degli studi di settore da applicare al periodo d’imposta 2017 sono essenzialmente tre. La prima di queste è rappresentata criticità dal mancato rispetto delle prescrizioni contenute nel comma 28 dell’articolo 23 del DL 98/2011, ai sensi del quale con decorrenza dall’anno 2012 “..gli studi di settore devono essere pubblicati nella Gazzetta Ufficiale entro il 31 dicembre del periodo d’imposta nel quale entrano in vigore. Come abbiamo già avuto modo di vedere gli studi di settore da utilizzare per il periodo d’imposta 2017 sono stati approvati con il provvedimento direttoriale del 31 gennaio 2018 – un mese esatto oltre la scadenza fissata per legge – la cui pubblicazione sul sito internet delle Entrate ha sostituito l’obbligo di pubblicazione in Gazzetta Ufficiale. La seconda criticità degli studi di settore da allegare alla dichiarazione dei redditi 2018 è più specifica investendo non la generalità dei modelli, come avviene invece per la prima criticità di cui sopra, ma solo una parte di questi. Si tratta della violazione della disposizione contenuta nell’articolo 10-bis della legge n.146/1998 secondo la quale: gli studi di settore sono soggetti a revisione, al massimo ogni tre anni dalla data di entrata in vigore dello studio di settore ovvero da quella dell’ultima loro revisione. Questa violazione della durata massima di tre anni è riscontrabile in circa un terzo degli studi di settore approvati con il provvedimento direttoriale del 31 gennaio 2018. L’esatta individuazione degli studi di settore incriminati è molto semplice: sono tutti quelli che sono stati approvati con il decreto ministeriale del 29 dicembre 2014 (il riferimento è indicato nella prima pagina delle istruzioni di ciascuno studio di settore). La terza ed ultima criticità che merita di essere segnalata riguarda invece le operazioni di revisione straordinaria alle variabili degli studi di settore per adattarli al nuovo regime per cassa dei contribuenti in contabilità semplificata ratificate con il decreto ministeriale del 23 marzo 2018. Si tratta di una revisione straordinaria portata a termine in tempi rapidissimi ed in assenza di informazioni complete ed esaustive circa i reali effetti che il nuovo regime ha generato sui conti economici del periodo d’imposta 2017, il primo al quale le nuove disposizioni si rendono applicabili. Il rischio è che tale revisione non sia in grado di cogliere le reali differenze esistenti fra il criterio della competenza economica (sul quale sono stati costruiti gli studi di settore!!) ed il nuovo criterio orientato alla cassa introdotto per tutte le imprese minori dalla legge di bilancio 2017. Le criticità sopra evidenziate potrebbero essere segnalate dai contribuenti che non si riconosceranno nei responsi del software Gerico 2018, nell’apposito spazio dedicato alle annotazioni.