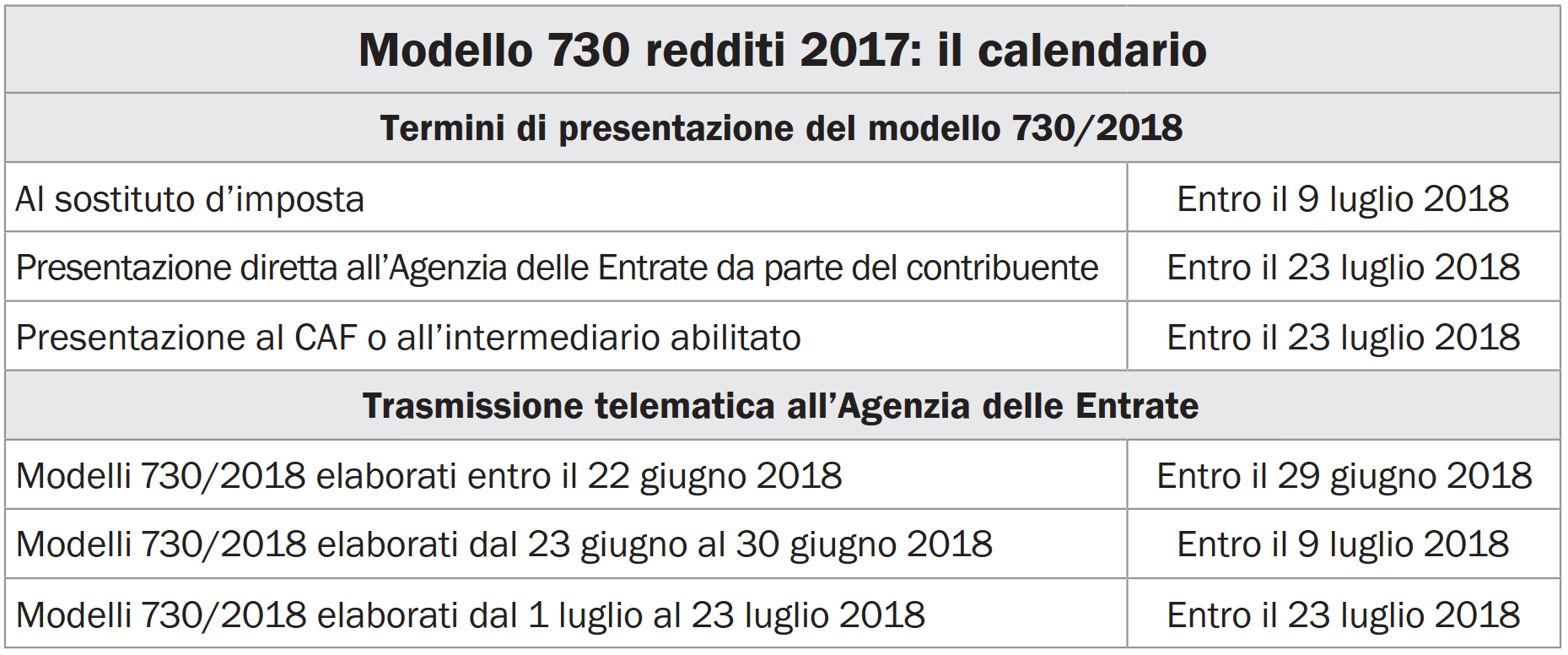

Definito il calendario delle presentazioni dei modelli per i redditi del 2017 e per il successivo invio telematico all’Agenzia delle Entrate. Diverse le novità all’interno dei quadri della dichiarazione destinata principalmente ai titolari di redditi di lavoro dipendente e assimilati. Le novità spaziano, come sempre, sui diversi fronti operativi. Nel modello 730/2018 relativo ai redditi 2017 vedono la luce, per la prima volta, nuove tipologie di oneri detraibili quali le spese per l’acquisto di alimenti medici ai fini speciali introdotti dal collegato fiscale alla legge di Bilancio 2018 (dl 148/2017) e le modifiche alla detrazione per le spese di locazione sostenute dagli studenti universitari fuori sede. Debuttano anche nuove tipologie di tassazione quale quella sulle c.d. locazioni brevi, applicabile ai contratti stipulati a far data dal 1° giugno 2017, così come disciplinata dal dl 50/2017. Ciò premesso facciamo sinteticamente il punto sulle principali novità che caratterizzano la nuova dichiarazione modello 730/2018.

Locazioni Brevi – Quadro B

Come anticipato una delle principali novità contenuta nel quadro B del modello 730/2018 riguarda la nuova disciplina delle c.d. «locazioni brevi», applicabile ai contratti stipulati a decorrere dall’1/6/2017. Per effetto delle novità introdotte dal dl 50/2017 i proprietari che locano gli immobili a uso abitativo per periodi non superiori a 30 giorni consecutivi, possono optare per l’assoggettamento al regime della cedolare secca dei redditi derivanti da tali contratti. Per quanto riguarda l’esatta individuazione della decorrenza delle nuove disposizioni le istruzioni al modello 730/2018 precisano che «un contratto si considera stipulato a partire dal 1° giugno 2017 se a partire da tale data il locatario ha ricevuto la conferma della prenotazione». Per effetto delle nuove disposizioni introdotte dal dl 50/2017 alle locazioni brevi, è altresì importante ricordare che il reddito fondiario derivante da tali contratti che dovrà essere indicato nel quadro B, include anche eventuali servizi accessori forniti dal proprietario quali: la pulizia dei locali e la fornitura della biancheria. Quando la locazione breve è stipulata tramite un intermediario immobiliare che interviene anche nella fase della riscossione del canone, il locatore avrà inoltre subito una ritenuta del 21% sui corrispettivi riscossi, che dovrà essere indicata nel quadro F del modello 730/2018 sulla base dell’apposita certificazione che l’intermediario immobiliare avrà inviato.

Redditi lavoro dipendente e assimilato – Quadro C

Novità anche all’interno del quadro C del modello 730/2018 destinato ad accogliere i redditi da lavori dipendente e assimilati. Nello specifico le novità riguardano, ancora una volta, il trattamento dei c.d. «premi di produttività» e/o «partecipazione agli utili dell’impresa» che possono essere assoggettati all’imposta sostitutiva in misura pari al 10%. Nello specifico tale possibilità è prevista, nel limite massimo di 3 mila euro che salgono a 4 mila euro se l’azienda coinvolge pariteticamente i lavoratori nell’organizzazione del lavoro, se il reddito di lavoro dipendente conseguito nell’anno precedente (2016) non sia stato superiore a 80 mila euro.

Altri redditi – Quadro D

Anche il quadro D del modello 730/2018 accoglie alcune novità relative al trattamento fiscale dei redditi di capitale. Nello specifico per tali redditi derivanti da utili prodotti a partire dall’esercizio successivo a quello in corso al 31/12/2016, occorre tenere conto della modifica di percentuale di concorrenza degli stessi alla formazione del reddito che è stata innalzata al 58,14% in luogo della precedente percentuale del 49,72%. Tale modifica riguarda, ovviamente, soltanto i soci in possesso di partecipazioni qualificate in società di capitali soggette a Ires, non detenute nell’esercizio d’impresa. Al fine di tenere in debito conto di detta novità al rigo D1 «Utili e altri proventi equiparati», sono stati istituiti i nuovi codici per identificare il «Tipo di reddito» al quale è associata la relativa percentuale di partecipazione alla formazione del reddito complessivo.

Nuove deduzioni e detrazioni Irpef – Quadro E

Sono diverse le novità da considerare nella compilazione del quadro E del modello 730/2018 destinato ad accogliere gli oneri e le detrazioni Irpef. Come anticipato tra le spese sanitarie detraibili sono state inserite, con decorrenza dall’anno 2017, le spese sostenute per l’acquisto di alimenti a fini medici speciali di cui alla Sezione A1 del Registro nazionale ex art.7, dm 8/6/2001. Per quanto attiene alla documentazione giustificativa di tali acquisti, in assenza di precise istruzioni al riguardo da parte dell’Agenzia delle Entrate, si deve ritenere che la stessa debba essere equiparata a quanto previsto per tutte le altre tipologie di spese sanitarie ovvero: scontrino fiscale, fattura, ricevuta fiscale o altro documento equipollente purché dallo stesso sia possibile identificare, con esattezza, il prodotto acquistato. Altra novità riguarda la detrazione delle spese sostenute per i canoni di locazione dei c.d. «studenti universitari fuori sede» che, sulla base delle modifiche apportate dal dl 148/2017 e dalla legge n. 205/2017, sono ora detraibili a condizione che il comune di residenza dello studente e dell’università presso la quale è iscritto, siano ubicate in comuni distanti tra loro almeno 100 Km che scendono a 50 Km quando lo studente è residente in una zona montana o disagiata. Sempre in tema di spese per l’istruzione occorre inoltre ricordare che è stato aumentato a 717 euro il limite delle spese per la frequenza di scuole dell’infanzia, del primo ciclo di istruzione e della scuola secondaria di secondo grado del sistema nazionale d’istruzione che danno diritto alla detrazione Irpef all’interno del quadro E del modello 730/2018. All’interno del quadro E del modello 730/2018 devono essere anche considerate con riferimento alle spese sostenute per interventi di recupero del patrimonio edilizio, le conferme per il 2017 del limite massimo di spesa pari a 96 mila euro e la misura della detrazione nel 50% delle spese stesse. Confermata per tutto il 2017 anche la detrazione in misura pari al 50% delle spese sostenute per l’arredo degli immobili ristrutturati nel limite di 10 mila euro di spesa massima consentita.Da ricordare inoltre che sia per il c.d. Sisma-bonus che per l’Eco-bonus, sono previste percentuali di detrazione più ampie per le spese sostenute per gli interventi antisismici effettuati su parti comuni di edifici condominiali e per gli interventi che comportano una riduzione della classe di rischio sismico nonché per alcune tipologie di spese per interventi di riqualificazione energetica eseguite sulle parti comuni degli edifici condominiali.

Altre novità

Oltre alle novità sopra riportate il modello 730/2018 relativo ai redditi 2017 contiene anche altre particolarità che devono comunque essere considerate. Fra queste merita di essere segnalata la nuova sezione VII del quadro F denominata «Locazioni brevi» dove dovranno essere indicate le ritenute operate dagli intermediari immobiliare sui corrispettivi relativi alle locazioni brevi riscosse per loro tramite. Tali importi verranno ricavati dal punto 15 del nuovo prospetto contenuto nelle certificazioni uniche 2018 denominato «Locazioni brevi». Da segnalare infine che per effetto delle disposizioni di cui all’articolo 3 del decreto-legge n. 50 del 2017, come segnalano le istruzioni al quadro I – Imposte da compensare del modello 730/2018, per poter utilizzare in compensazione un credito di importo superiore a 5 mila euro, è ora necessario richiedere l’apposizione del visto di conformità.