La Legge di Bilancio 2019 (Legge n. 145 del 30 dicembre 2018) ha introdotto modifiche al regime delle perdite per i soggetti IRPEF riconoscendo, indipendentemente dal tipo di contabilità adottato, la possibilità del riporto in avanti illimitato delle perdite nell’ambito della determinazione del reddito d’impresa ma nel limite dell’80% dello stesso. In questo modo si allinea la disciplina del riporto perdite per le imprese soggette a IRPEF con le norme dell’IRES.

Attenzione va posta al fatto che le nuove disposizioni si applicano a decorrere dal periodo d’imposta successivo a quello in corso al 31 dicembre 2017. La retroattività pone fine così alla problematica delle perdite delle imprese che con il passaggio al regime semplificato per cassa per il 2017 avevano portato a costo le rimanenze generando perdite non riportabili. Previsto inoltre un regime transitorio per non perdere proprio l’opportunità di riportare tali perdite.

In questo approfondimento, dopo aver ripreso sinteticamente la normativa vigente, si introducono le novità e il regime transitorio previsto dalle norme, e il chiarimento fornito a Telefisco 2019, l’incontro annuale tra la stampa specializzata e l’amministrazione finanziaria.

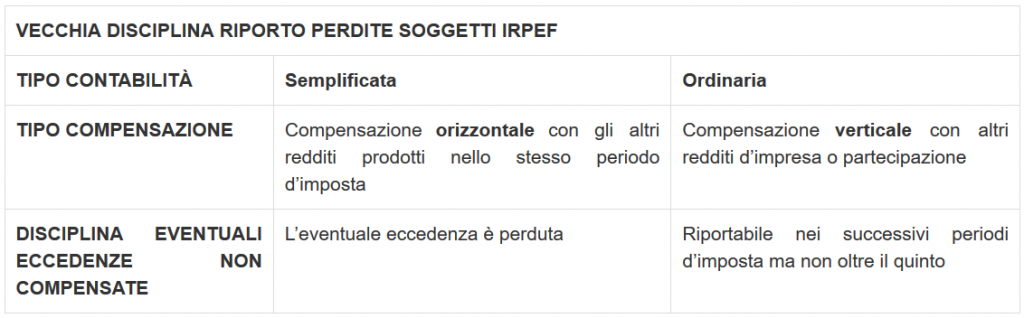

Riporto delle perdite IRPEF: regole in vigore fino al 31.12.2017

Prima delle modifiche introdotte con la Legge di bilancio 2019, le norme differenziavano la disciplina da applicare alle perdite dei soggetti IRPEF a seconda che l’impresa o il lavoratore autonomo si trovasse in contabilità semplificata o ordinaria. Per quanto i soggetti in contabilità semplificata, ricordiamo che la disciplina era applicabile

- ai soggetti IRPEF lavoratori autonomi (soggetti esercenti arti e professioni)

- alle imprese minori (di cui all’art. 66 del Tuir).

Nella seguente tabella è riassunta la disciplina sul riporto delle perdite per i soggetti IRPEF vigente fino al periodo d’imposta in corso al 31 dicembre 2017.

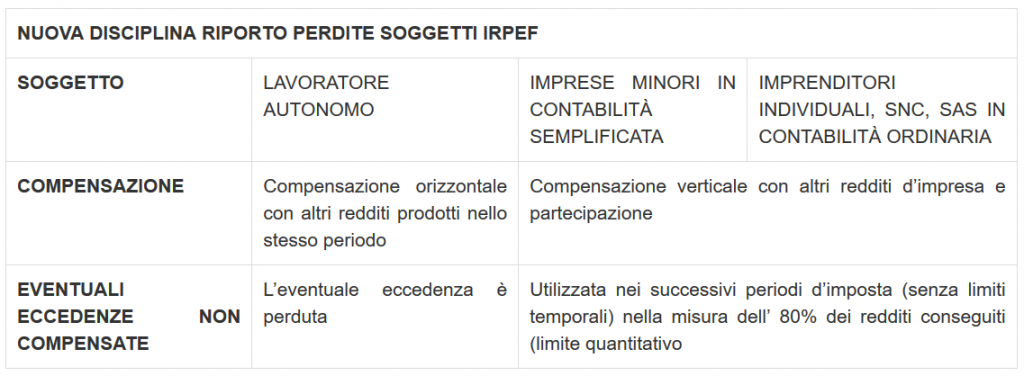

Riporto delle perdite IRPEF: novità nella Legge di bilancio 2019

La legge di bilancio 2019 allinea, come anticipato, la disciplina del riporto delle perdite del reddito d’impresa soggetto a IRPEF con quella prevista ai fini IRES eliminando ogni differenza. In particolare, è stato stabilito che:

- le imprese minori siano incluse nel novero dei soggetti che possono riportare le perdite negli esercizi successivi;

- per le perdite dei soggetti IRPEF in contabilità ordinaria è eliminato il limite quinquennale alla riportabilità delle perdite e introdotto un limite quantitativo: le perdite ottenute nell’esercizio d’impresa sono computate in diminuzione dei relativi redditi conseguiti nei periodi d’imposta e, per la differenza, nei successivi, nella misura dell’80% dei redditi conseguiti in detti periodi d’imposta, per l’intero importo che trova capienza in essi.

Riepilogo delle norme nella tabella che segue.

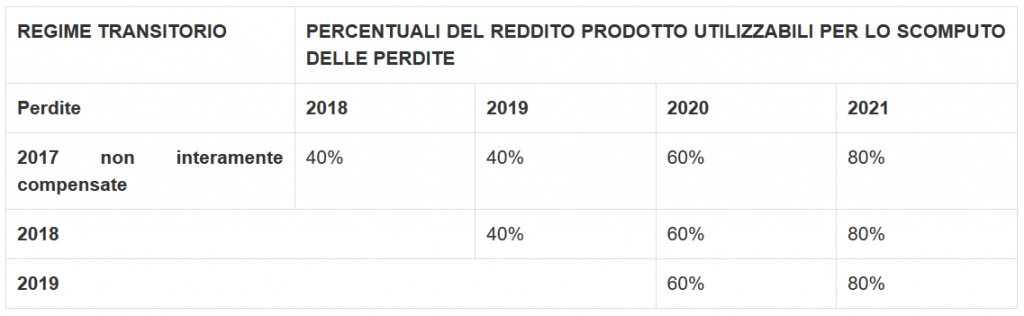

Regime transitorio del riporto delle perdite per i soggetti IRPEF

Come accennato sopra, in considerazione del volume di perdite creato dall’applicazione del regime di cassa e in particolare dalla gestione contabile delle rimanenze di magazzino, per attutire l’impatto notevole sul gettito è stato previsto, per i soggetti in contabilità semplificata, un regime transitorio di utilizzo delle perdite. In particolare:

- le perdite del periodo d’imposta 2018 sono computate in diminuzione dei relativi redditi conseguiti nei periodi d’imposta 2019 e 2020 in misura non superiore, rispettivamente, al 40% o e al 60 %dei medesimi redditi e per l’intero importo che trova capienza in essi;

- le perdite del periodo d’imposta 2019 sono computate in diminuzione dei relativi redditi conseguiti nel periodo d’imposta 2020 in misura non superiore al 60% dei medesimi redditi e per l’intero importo che trova capienza in essi.

Per quanto riguarda invece le perdite maturate nel 2017 e non utilizzate in compensazione di altri redditi nello stesso periodo 2017 (secondo le regole dettate dal regime vigente fino al 2017), la possibilità di recupero è effettuata, per i primi tre anni, nei limiti di determinate percentuali applicate ai redditi maturati nei periodi d’imposta 2018, 2019 e 2020.

Le percentuali previste sono del 40% dei redditi maturati nel 2018 e 2019 e del 60% del reddito maturato nel 2020; sostanzialmente sono tutte percentuali inferiori alla misura ordinaria dell’80% che opererà solo a decorrere dai redditi maturati per il periodo d’imposta 2021.

Questo intricato regime transitorio è riepilogato nello schema che segue.

Nuovo regime delle perdite: chiarimenti a Telefisco 2019

Sono numerosissimi i chiarimenti che l’amministrazione finanziaria ha fornito nel corso di Telefisco 2019, l’evento annuale del Sole24ore che fa incontrare la stampa specializzata con l’amministrazione finanziaria. Tra le domande poste e pubblicate sul Sole 24ore del 1.2.2019 a pagina 18, una riguarda il nuovo regime delle perdite. In particolare è stato chiesto se le limitazioni previste dal regime transitorio in relazione all’utilizzo delle perdite prodotte nel 2017, 2018 e nel 2019 dalle imprese in contabilità semplificata si applicano anche se l’impresa sia poi passata al regime ordinario. Risposta positiva dell’Agenzia delle Entrate in quanto la restrizione opera indipendentemente dall’eventuale e successiva opzione per la contabilità ordinaria.