Spesso l’imprenditore o il management si chiede se il ricorso a fonti esterne di finanziamento (credito bancario, leasing, altro) per la gestione aziendale o per i nuovi investimenti, sia la via giusta ed economicamente positiva da seguire.

Considerato che le due fonti di finanziamento per l’impresa sono quelle di Capitale proprio e quelle di Capitale di terzi, il continuo ricorso al capitale esterno di terzi potrebbe rivelarsi non sempre un vantaggio per l’espansione aziendale.

In questo articolo non analizzeremo il peso dell’indebitamento, ma bensì se il capitale di terzi immesso nella gestione aziendale restituisce una redditività almeno pari o superiore al suo costo.

In sostanza occorre dare risposta alla seguente domanda: conviene procurarsi capitale di terzi per nuovi investimenti o per le esigenze di gestione e investirlo in azienda?

ROI vs. ROD – Come affrontare il problema

Per valutare la convenienza economica del fattore produttivo “capitale di terzi”, lo possiamo fare in termini storici (dai bilanci passati) o in termini prospettici.

Ad ogni modo i termini tecnici di paragone derivano dai seguenti indicatori che possiamo prelevare dall’ultimo bilancio.

RO (Reddito Operativo): E’ il risultato economico della sola gestione caratteristica (EBIT), oppure la Differenza A) – B) del Conto Economico civilistico se non abbiamo le informazioni per la riclassificazione in quanto analisti esterni.

TI (Totale investimenti): E’ il totale impieghi caratteristici, cioè il Totale attivo al netto di eventuali investimenti extra caratteristici (ad esempio immobili civili, partecipazioni, ecc.).

Of (Oneri finanziari): Dal Conto Economico è il totale della voce C)17), anche se sottostimata, in quanto non considera gli interessi passivi impliciti non contabilizzati.

CT (Capitale di terzi): E’ il totale dei Debiti a breve e a medio lungo termine, oppure l’indebitamento medio dell’esercizio; tale voce andrebbe depurata dei debiti non fruttiferi di interessi (debiti tributari, risconti passivi, fondi per rischi e oneri, ecc.).

A questo punto è possibile calcolare i due indicatori chiave:

ROI (Return on Investments) = RO / TI x 100 = esso indica in percentuale la redditività del capitale investito in azienda e quindi la capacità di produrre reddito attraverso la sola gestione caratteristica, quindi prescindendo dalle altre gestioni (finanziaria, straordinaria, accessoria).

ROD (Return on Debt) = Of /CT x 100 = esso indica il costo percentuale del capitale di terzi utilizzato in azienda, in pratica il costo medio bancario.

Occorre, infine, effettuare un confronto tra i due indicatori il cui delta esprime la convenienza o meno al ricorso al capitale di debito:

1^ ipotesi: ROI > ROD. In questo caso la redditività del capitale investito in azienda è tale da garantire la copertura dell’eventuale costo per procurarselo con indebitamento esterno. Come dire che 100 di capitale di terzi è costato il 7% e, investito in azienda, ha dato un rendimento del 10%. Conviene il ricorso all’indebitamento per finanziare l’azienda.

2^ ipotesi: ROI < ROD. In questa seconda ipotesi invece il costo del capitale è maggiore del suo rendimento. Come dire che 100 di capitale di terzi è costato il 7% e, investito in azienda, ha dato un rendimento del 4%. Non c’è convenienza al ricorso all’indebitamento per finanziare l’azienda.

Quindi possiamo così sintetizzare:

Se ROI > ROD sarà conveniente effettuare nuovi investimenti finanziati con l’indebitamento.

Invece, se ROI < ROD, allora non sarà più conveniente effettuare nuovi investimenti finanziati con l’indebitamento.

Case study di analisi della convenienza economica del capitale di terzi

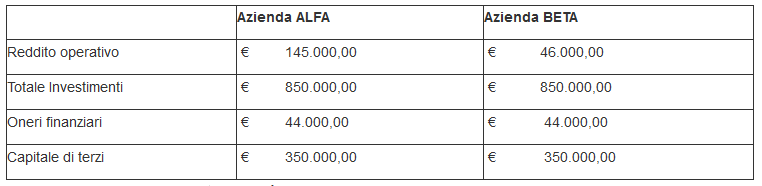

Ipotizziamo i seguenti dati di bilancio di due diverse aziende che differiscono solo per un diverso Reddito operativo:

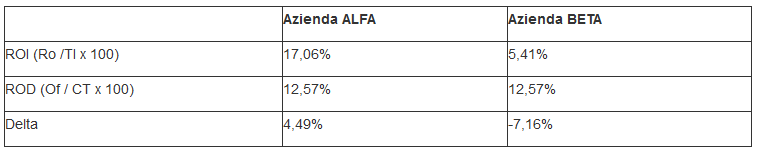

Passando al calcolo degli indicatori, si avrà:

Avendo l’Azienda ALFA un differenziale positivo (4,49%), essa ha fatto ricorso al capitale di terzi e quindi all’indebitamento, ottenendo comunque un vantaggio economico dato che esso, investito nei processi aziendali, ha restituito un rendimento maggiore del suo costo (17,06% vs. 12,57%).

Invece l’Azienda BETA, che ha un differenziale negativo (-7,16%) ha fatto ricorso all’indebitamento sostenendo un costo maggiore del rendimento che tale capitale ha fruttato una volta investito nei processi aziendali (5,41% vs. 12,57%).

Tutto quanto sopra riportato fa riferimento a dati di bilancio consuntivi, e quindi storici. E’ possibile effettuare una previsione della convenienza al ricorso al capitale di terzi per il futuro prendendo come riferimento non il ROD, che è un dato storico, ma il costo medio del denaro (tassi di interessi bancari) previsti per il futuro e per il ROI la stima del futuro Reddito operativo caratteristico.