La Legge di Bilancio 2019 è intervenuta sulla disciplina della Flat Tax, ampliandone il raggio di applicazione, ora rivolto ad un numero più elevato di fruitori. L’intervento normativo ha comportato non pochi dubbi interpretativi che hanno iniziato a trovare soluzione nei vari incontri che l’Agenzia dell’Entrate ha organizzato. Con il seguente post si analizzeranno brevemente i requisiti di accesso e di esclusione del nuovo regime forfettario e ci si focalizzerà sugli ultimi chiarimenti appresi, nonostante siano ancora molte le questioni in attesa di risposta.

Introduzione

Modificato dai commi 9-11 della Legge di Bilancio 2019, il regime forfettario ha conservato il suo tipico meccanismo di funzionamento ma è stato indirizzato ad una platea più ampia di contribuenti in quanto il limite di compensi/ricavi per poter accedere è stato innalzato a 65.000 euro. Sono rimasti invariati i coefficienti di forfettizzazione del reddito e l’aliquota applicabile in caso di start up o in caso di contribuente la cui attività sia avviata da più di 5 anni.

A puro titolo riassuntivo, si ricorda che l’adesione al regime forfettario comporta una serie di semplificazioni tra cui:

- non addebito dell’Iva e indetraibilità della stessa,

- nessun obbligo di operare ritenute alla fonte, in quanto non sostituto d’imposta, e compensi non sono soggetti a ritenuta

- esonero dall’obbligo di emissione della fattura elettronica e possibilità per le fatture d’acquisto di richiedere una copia cartacea al pari dei contribuenti privati

- esonero dall’obbligo di registrazione e tenuta delle scritture contabili

I requisiti di accesso

Tra le principali novità bisogna sicuramente considerare il fatto che sono stati eliminati due dei precedenti requisiti di accesso e quindi allo stato attuale l’unico requisito è dato dal fatto che nell’anno precedente non bisogna aver percepito ricavi/compensi superiori a 65.000 euro. Nel caso di esercizio contemporaneo di attività contraddistinte da differenti codici ATECO, si assume la somma dei ricavi e dei compensi relativi alle diverse attività esercitate

Non possano avvalersi del regime forfettario:

- le persone fisiche che si avvalgono di regimi speciali ai fini dell’imposta sul valore aggiunto o di regimi forfettari di determinazione del reddito di seguito elencate: agricoltura e attività connesse e pesca; vendita sali e tabacchi; commercio dei fiammiferi; editoria; gestione dei servizi di editoria pubblica; rivendita di documenti di trasporto pubblico e di sosta; intrattenimenti, giochi e altre attività di cui alla tariffa allegata al D.P.R. n. 640/72; agenzie di viaggi e turismo; agriturismo; vendite a domicilio; rivendita di beni usati, di oggetti d’arte, d’antiquariato o da collezione; agenzie di vendite all’asta di oggetti d’arte, antiquariato o da collezione.

- i soggetti non residenti, ad eccezione di quelli che:

- sono residenti in uno degli Stati membri dell’Unione europea o in uno Stato aderente all’Accordo sullo Spazio economico europeo che assicuri un adeguato scambio di informazioni e

- che producono nel territorio dello Stato italiano redditi che costituiscono almeno il 75 per cento del reddito complessivamente prodotto;

- i soggetti che in via esclusiva o prevalente effettuano:

- cessioni di fabbricati o porzioni di fabbricato, di terreni edificabili di cui all’articolo 10, primo comma, numero 8), del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, e successive modificazioni,

- cessioni di mezzi di trasporto nuovi di cui all’articolo 53, comma 1, del decreto-legge 30 agosto 1993, n. 331, convertito, con modificazioni, dalla legge 29 ottobre 1993, n. 427;

- i soggetti che partecipano, contemporaneamente all’esercizio dell’attività, a:

- società di persone,

- ad associazioni o

- a imprese familiari

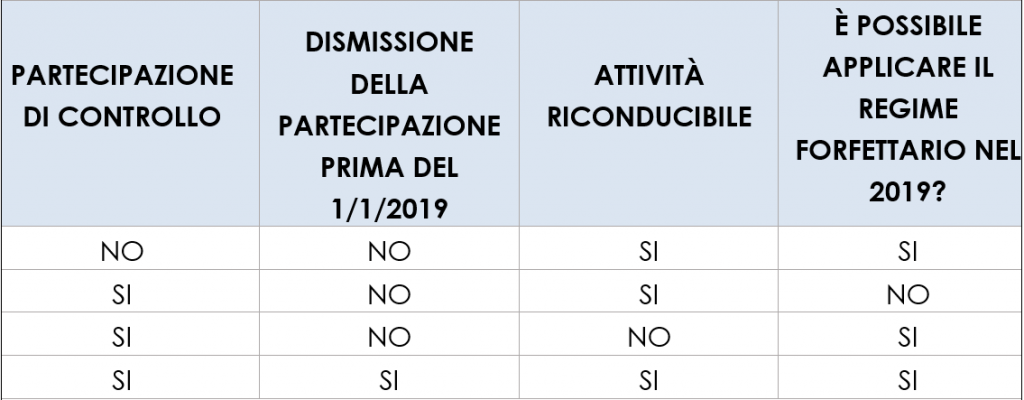

Non possono inoltre avvalersi del regime forfettario nel 2019 quei contribuenti che possiedono, al 1° gennaio 2019, il controllo diretto o indiretto in SRL che svolgano attività direttamente o indirettamente riconducibile a quella del contribuente. In altre parole, non può usufruire del regime forfettario il contribuente che:

- sia in possesso di una partecipazione di controllo diretto o indiretto al 1° gennaio 2019 e

- qualora l’attività esercitata dalla Srl sia riconducibile a quella che intende svolgere con il regime forfettario.

Cerchiamo di semplificare il concetto attraverso l’utilizzo di una tabella che analizzi le possibili situazioni.

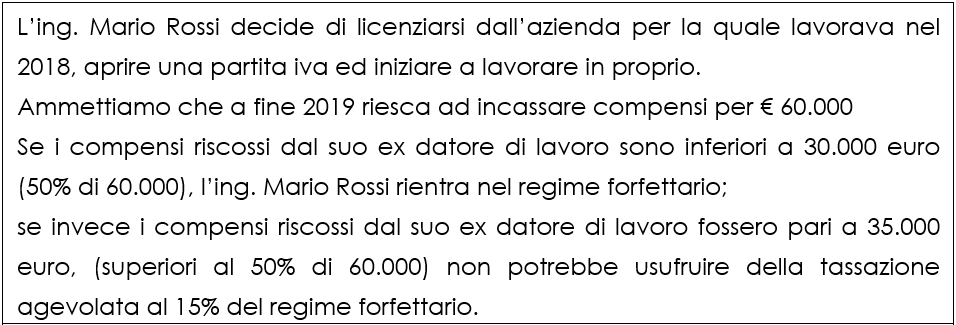

Altra causa ostativa di nuova introduzione intende evitare l’apertura di nuove partite iva al solo fine di far spostare il reddito, dalla tassazione ordinaria a cui è sottoposto il reddito da lavoro dipendente, alla tassazione forfettaria più conveniente che avrebbe in questo caso il lavoro autonomo. Nel dettaglio, è fatto divieto di usufruire del regime forfettario a quei soggetti la cui attività sia esercitata prevalentemente nei confronti di datori di lavoro con i quali sono in corso rapporti di lavoro o erano intercorsi rapporti di lavoro nei due precedenti periodi d’imposta, oppure nei confronti di soggetti direttamente o indirettamente riconducibili ai suddetti datori di lavoro. Il criterio della prevalenza ha natura completamente numerica ma cerchiamo di chiarirlo con un esempio.

Uscita e rientro nel regime per le start-up

La disciplina sul regime forfettario prevede che possa essere applicata un’aliquota agevolata del 5% sui ricavi e compensi prodotti nei primi 5 anni di attività. Per poter essere considerati start-up ed usufruire di questa ulteriore agevolazione è necessario che:

- il contribuente non abbia esercitato, nei tre anni precedenti l’inizio dell’attività, attività artistica, professionale ovvero d’impresa, anche in forma associata o familiare;

- l’attività’ da esercitare non sia mera prosecuzione di altra attività precedentemente svolta sotto forma di lavoro dipendente o autonomo, escluso il caso in cui l’attività precedentemente svolta consista nel periodo di pratica obbligatoria ai fini dell’esercizio di arti o professioni;

- qualora venga proseguita un’attività svolta in precedenza da altro soggetto, l’ammontare dei relativi ricavi e compensi, realizzati nel periodo d’imposta precedente quello di riconoscimento del predetto beneficio, non sia superiore al limite di cui 65.000 euro

In più occasioni l’Agenzia delle Entrate ha chiarito che l’uscita ed il rientro dal regime forfettario, nei primi 5 anni di attività, non comporta la perdita dello status di Start-up quindi all’interno di questo range temporale, purché si sia contemporaneamente contribuenti forfettari, è sempre possibile usufruire dell’aliquota al 5%.

Pensiamo ad esempio ad un professionista che abbia aperto la partita iva nel 2016 e che nel 2017 abbia superato il vecchio limite previsto per i forfettari di 30.000 euro; Nel 2018 il professionista non poteva più essere un contribuente forfettario e sarà assoggettato all’ordinaria tassazione progressiva a scaglioni. Qualora però nel 2018 abbia percepito compensi inferiori alla nuova soglia (65.000) nel 2019 potrà ritornare nel regime forfettario e usufruire dell’aliquota al 5% per l’anno in corso e per il successivo qualora non esca nuovamente dal regime.

Lo Studio è a disposizione per ogni chiarimento