Il D.Lgs. 139/2015 ha riformato le regole relative agli schemi di bilancio delle società di capitali, anche quelle di piccole dimensioni, rinnovellando per queste ultime gli articoli 2435-bis (Bilancio in forma abbreviata) e 2435-ter (Bilancio delle micro-imprese) del codice civile.

Limitandoci alla sola parte degli schemi di bilancio, sinteticamente possiamo dire che lo Stato Patrimoniale in forma abbreviata è costituito dalle sole voci indicate dalle lettere maiuscole e dai numeri romani, continuando però a distinguere i crediti e i debiti esigibili oltre l’esercizio successivo. Invece il Conto Economico in forma abbreviata ha sostanzialmente solo alcuni raggruppamenti di voci rispetto allo schema ordinario (variazioni delle rimanenze, quote di fine rapporto, ammortamenti, altri proventi finanziari, rivalutazioni e svalutazioni).

Questa drastica riduzione di voci, specialmente nello Stato Patrimoniale, ovviamente comporta una minore possibilità informativa per il lettore del bilancio, tra l’altro lecita sia per le minori dimensioni aziendali sia perché previste dal Codice civile. Ciò comporta che una eventuale analisi di bilancio deve tener conto delle sole voci disponibili e di conseguenza gli indicatori ottenibili saranno di numero più limitato rispetto ad una analisi di un bilancio redatto in forma ordinaria.

Ovviamente una analisi con maggiori indicatori è sempre possibile potendo accedere ai dati contabili, cosa che non può fare l’analista esterno o gli altri stakeholders interessati a leggere il bilancio dell’azienda. Ad esempio per determinare la Posizione Finanziaria Netta occorre avere maggiori dettagli sui crediti e i debiti e non la sola distinzione tra crediti e debiti esigibili oltre ed entro l’esercizio successivo, come è nello Stato patrimoniale in forma abbreviata.

Esempio pratico analisi bilancio in forma abbreviata

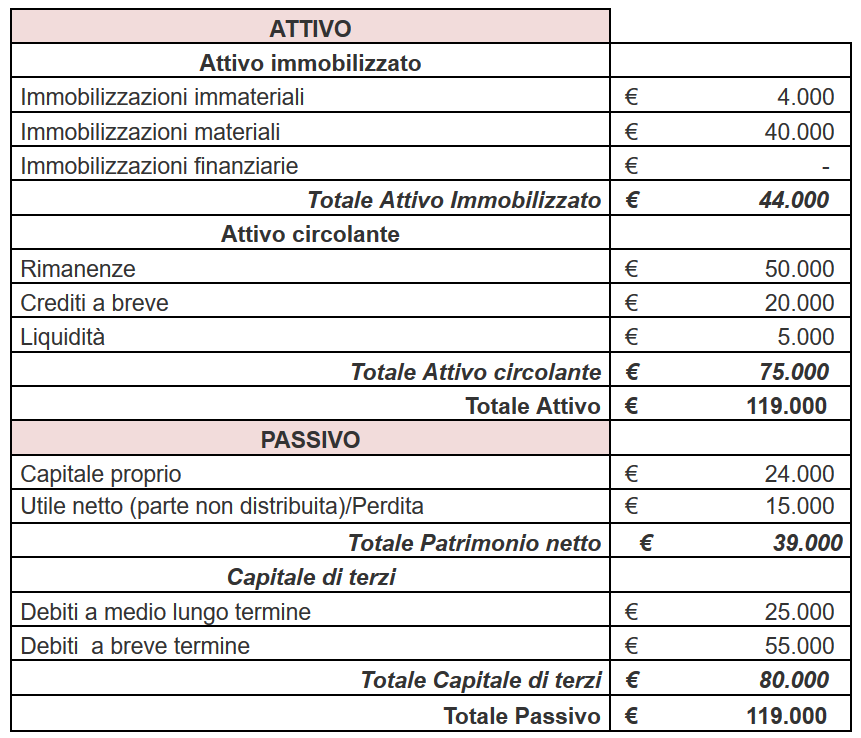

Vediamo ora come procedere ad una analisi di un bilancio in forma abbreviata limitandoci al solo Stato patrimoniale. Innanzitutto la riclassificazione dello Stato patrimoniale è più agevole dato il minore numero di voci da rielaborare. Si riporta di seguito lo Stato patrimoniale di una micro-impresa riclassificato con criterio finanziario utilizzando le voci disponibili nello schema in forma abbreviata:

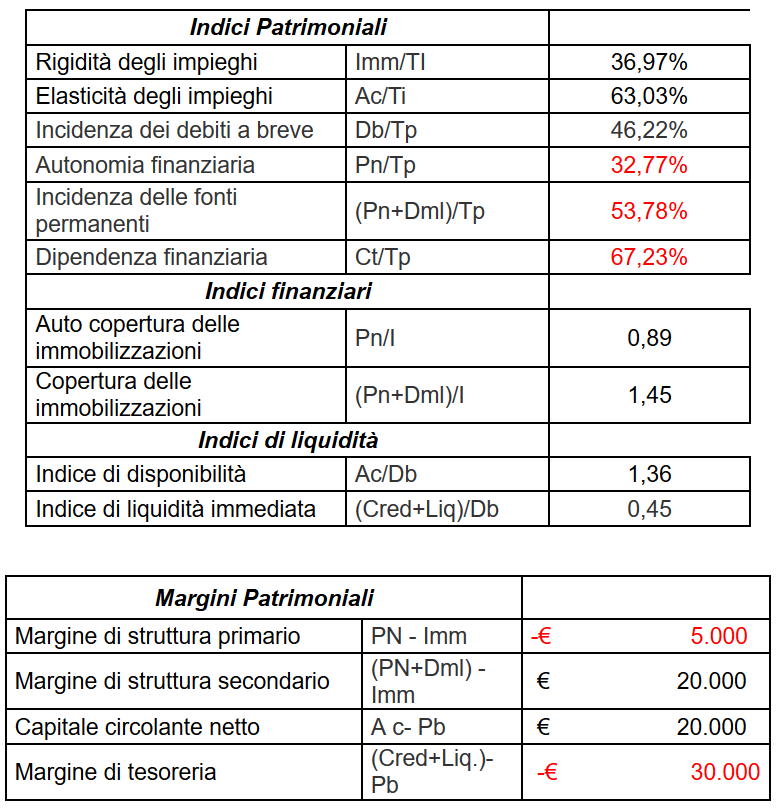

Con tali dati a disposizione è possibile determinare i seguenti indici di bilancio e margini patrimoniali:

A questo punto è possibile già dare un giudizio sullo stato di salute dell’azienda, ovviamente solo dal punto di vista patrimoniale e finanziario in quanto ci siamo limitati all’analisi del solo Stato patrimoniale.

Limitandoci a commentare i valori in rosso, cioè quelli probabilmente fuori parametro, possiamo affermare che anche se può sembrare che la struttura patrimoniale e finanziaria sia sbilanciata un po’ troppo verso il capitale di terzi e quindi con una non piena autonomia finanziaria, osservando i margini si nota che il margine di struttura primario è il solo valore negativo.

Questo indica che le immobilizzazioni non sono state finanziate interamente dal capitale proprio ma in piccola parte anche dal capitale di terzi, che tra l’altro è la situazione di quasi tutte la aziende. Invece è molto importante che il margine di struttura secondario sia un valore positivo, in quanto sta a significare che le immobilizzazioni sono state finanziate con capitale permanente (capitale proprio + debiti scadenti oltre l’esercizio successivo) e ciò denota un equilibrio tra gli impieghi e le fonti di finanziamento. In via speculare anche il Capitale circolante netto positivo denota una capacità dell’azienda a far fronte agli impegni di breve scadenza. Infine il margine di tesoreria anche se negativo (incapacità a far fronte ai debiti a breve con le sole disponibilità liquide e i crediti da incassare) possiamo non considerarlo estremamente sfavorevole dato che lo speculare indice di liquidità immediata rientra nel parametro accettabile superiore allo 0,33 e che tale indice è denominato infatti “Acid test” considerata la sua severità di giudizio.