Un riepilogo sintetico e utile su tutte le principali novità della Legge di Bilancio 2020

– Regime forfettario: tornano i limiti di acceso per chi ha redditi di lavoro dipendente e assimilati superiori a 30mila euro o compensi a dipendenti e collaboratori superiori a 20mila euro

– Bollo sulle fatture elettroniche: se gli importi dovuti non superano la soglia annua di 1.000 euro. l’obbligo di versamento potra’ avvenire semestralmente, anziche’ trimestralmente entro il 20 del mese successivo, rispettivamente entro il 16 giugno ed entro il 16 dicembre di ciascun anno.

– Viene confermata a regime l’aliquota del 10% di cedolare secca sui canoni di locazione concordati inerenti abitazioni ubicate in Comuni ad alta densita’ abitativa. Non e’ invece stata confermata per il 2020 la cedolare secca sugli affitti dei negozi.

– Confermate per il 2020 anche le detrazioni 50% per ristrutturazione edilizia, 65% per risparmio energetico, per sisma, per il verde e per l’acquisto dei mobili post ristrutturazione (a patto che essa sia iniziata dall’1.1.2019).

– E’ stato abolito nel 2020 lo sconto in fattura relativamente all’ecobonus.

– Imu/Tasi: nel 2020 finalmente, con l’abolizione della Tasi, si tornera’ ad avere un’unica imposta: l’IMU. Ma non rallegriamoci troppo perche’ l’importo dell’aliquota Tasi si sommera’ a quella dell’Imu, la quale potra’ raggiungere il (10,6+0,8)= 11,4 per mille.

– Deducibilita’ dell’IMU per gli immobili strumentali delle imprese e dei professionisti: per il 2019 la deducibilità dell’IMU resta fissata al 50 %. La deduzione aumentera’ al 60 % per gli anni 2020 e 2021. A partire dal 2022 scatterà la totale deducibilità.

– Novita’: introdotto il bonus facciate, che prevede una detrazione del 90% sulle spese, anche di sola pulitura o tinteggiatura, sostenute per rifacimento facciate degli edifici dei centri urbani e zone limitrofe. Di fatto il bonus vale per tutti gli edifici, salvo le villette isolate di campagna.

– Previsto anche un nuovo Credito d’imposta per ricerca e sviluppo, innovazione tecnologica e altre attività innovative per la competitività delle imprese. Il vecchio credito d’imposta R&S viene anticipatamente abolito.

– Confermato il ripristino dell’ACE fissando l’aliquota percentuale per il calcolo del rendimento all’1,3 per cento.

– Bonus per imprese e privati per le colonnine di ricarica elettrica: l’agevolazione consiste nel riconoscimento di una detrazione d’imposta pari al 50 % delle spese sostenute (con un tetto massimo fiscale di 3.000 euro da ripartire in dieci quote annuali di pari importo ) dal 1° marzo 2019 al 31 dicembre 2021 relativamente all’acquisto e alla posa in opera di infrastrutture di ricarica dei veicoli alimentati a energia elettrica.

– Torna la possibilità, per gli imprenditori individuali, di applicare l’imposta sostitutiva dell’8% per l’estromissione dei beni immobili strumentali posseduti alla data del 31 ottobre 2019, se poste in essere dal 1° gennaio al 31 maggio 2020.

– Rimodulata la percentuale di deducibilità dei costi sostenuti per i veicoli aziendali concessi in uso ai dipendenti, che viene ora differenziata in ragione dei valori di emissione di anidride carbonica allo scopo di penalizzare i mezzi piu’ inquinanti.

– Buoni pasto dipendenti: sale da 7 a 8 euro la quota esente per i buoni pasto in formato elettronico mentre scende da 5,29 a 4euro la quota che non concorre alla formazione del reddito di lavoro nel caso di buoni cartacei. Per le indennità sostitutive delle somministrazioni di vitto a favore dei lavoratori addetti a strutture lavorative temporanee oppure ubicate in zone prive di servizi di ristorazione viene mantenuto il limite giornaliero a 5,29 euro.

– A partire dalle annualità ancora accertabili all’1.1.2020, e’ stata estesa ai tributi locali ed alle entrate patrimoniali il sistema degli accertamenti esecutivi, già in vigore per gli accertamenti relativi alle imposte sui redditi, IVA e IRAP.

– Viene prorogata la facoltà per i privati di rideterminare i valori delle partecipazioni in società non quotate e dei terreni posseduti, sia agricoli sia edificabili, sulla base di una perizia giurata di stima, a condizione che il valore così rideterminato sia assoggettato a un’imposta sostitutiva dell’11%.

– Viene aumentata dal 20 al 26% l’imposta sostitutiva dell’imposta sul redditoapplicabile sulle plusvalenze realizzate in caso di cessioni a titolo oneroso di beni immobili acquistati o costruiti da non più di cinque anni.

– Per le imprese che redigono il bilancio secondo i principi contabili nazionali è possibile rivalutare i beni presenti in bilancio al 31.12.2018.

– I termini per l’accertamento sono ridotti di un anno per i contribuenti che hanno un fatturato annuo costituito esclusivamente da fatture elettroniche.

– Rimodulazione (in peggio) dell’ammontare degli oneri detraibili in base al reddito. E’ stato ridotto il grado di detraibilità (prima ammontava al 19%) degli oneri detraibili per i contribuenti con reddito complessivo, al netto di quello relativo all’abitazione principale e alle relative pertinenze, superiore a 120.000 euro. Rimangono invece immutati gli importi detraibili per interessi relativi ai prestiti e mutui agrari, all’acquisto e alla costruzione dell’abitazione principale e alle spese sanitarie.

In particolare, a decorrere dall’anno di imposta 2020:

la detrazione spetta per l’intero importo qualora il reddito complessivo non ecceda 120.000 euro;

la detrazione spetta in misura minore, e specificamente pari al rapporto tra 240.000 euro, diminuito del reddito complessivo del dichiarante, e 120.000, euro qualora il reddito complessivo sia superiore a 120.000 euro.

– Riconfermato il bonus bebe’ e il bonus asili nido.

– Elevata a 500 euro la spesa massima detraibile per le spese veterinarie.

– Familiari a carico: cambia il limite di reddito per considerare a carico i figli di età non superiore a 24 anni. Essi possono essere considerati a carico qualora nel 2019 abbiano posseduto un reddito complessivo inferiore a 4.000 euro. Resta invece invariato il limite di 2.840,51 euro (al lordo degli oneri deducibili) per gli altri soggetti familiari, compresi i figli dai 25 anni in poi.

– TARI Studi professionali: finalmente una riduzione di tasse. Pare che la legge di conversione del decreto abbia equiparato gli studi professionali alle banche e agli istituti di credito, che presentano coefficienti minori. La modifica, pertanto, porterebbe gli studi professionali a godere di una riduzione della TARI.

– Lezioni private agli studenti: dal 1° gennaio 2019 si applica un’imposta sostitutiva dell’Irpef e delle addizionali del 15% sui compensi dall’attività di lezioni private e ripetizioni, svolta dai docenti titolari di cattedre nelle scuole di ogni ordine e grado, salvo opzione per la tassazione ordinaria.

Gli studi di settore, ampiamente utilizzati nella programmazione e nei controlli dell’amministrazione finanziaria, consistevano in strumenti presuntivi di ricostruzione dei ricavi delle imprese fondati su un algoritmo di calcolo.

In sostanza, rappresentavano la “formalizzazione” di un ragionamento presuntivo fondato sugli elementi dichiarati dagli stessi contribuenti (in relazione al possesso di beni strumentali, all’esistenza di dipendenti, al sostenimento di determinati costi etc.).

In un’ottica di miglioramento della conoscenza delle attività economiche da parte del fisco e di prevenzione dell’evasione, si è deciso di sostituire il sistema fondato sugli studi di settore con quello imperniato sugli indici sintetici di affidabilità fiscale (ISA).

PREMESSA

Il superamento degli studi di settore in favore di un nuovo sistema volto all’emersione “spontanea” delle basi imponibili è stato previsto dall’art. 9-bis del D.L. 24.4.2017, n. 50, convertito con modificazioni dalla L. 21.6.2017, n. 96.

Tale nuovo sistema si fonda sugli ISA, da mettere a punto anno per anno con riferimento a particolari categorie, in modo analogo a quanto fin qui avvenuto per gli “studi” ma con finalità più persuasiva che punitiva.

La legge di bilancio 2018 ha previsto che suddetti indici si applichino a decorrere dal periodo d’imposta in corso al 31 dicembre 2018.

Gli strumenti presuntivi su cui si

fondavano gli studi di settore sono apparsi

sempre meno utili e controversi, sia per la relativa attendibilità

dell’algoritmo di calcolo, sia per l’inidoneità di una rilevazione di tipo

“statistico” a rendere conto delle concrete modalità di funzionamento (e quindi

del possibile risultato economico) di una qualsiasi attività. Per tale ragione, l’utilizzo degli studi di

settore ha subito drastiche limitazioni, trasformandosi nel tempo da strumento

di accertamento “diretto” a semplice elemento presuntivo (utile in presenza

di ulteriori riscontri) e a base per la

programmazione delle indagini fiscali.

Gli ISA, “figli” degli studi di settore, sono

apparsi sulla scena più come incentivi alla “compliance” che come strumenti di

aggressione fiscale da parte dell’amministrazione finanziaria.

GLI INDICI SINTETICI DI AFFIDABILITÀ

Gli

indici vengono definiti come indicatori che, misurando attraverso un metodo

statistico-economico dati e informazioni relativi a più periodi d’imposta, forniscono una sintesi di valori con la

quale verificare la normalità e la coerenza della gestione professionale o

aziendale dei contribuenti. Il riscontro della correttezza dei comportamenti

fiscali consentirà di individuare i contribuenti “affidabili”, i quali avranno

accesso a benefici premiali.

Gli

ISA devono essere:

approvati

con decreto del MEF entro il 31 dicembre del periodo di imposta per il quale

sono applicati;

soggetti

a revisione ogni due anni.

Le eventuali integrazioni degli indici, per tenere

conto di situazioni di natura straordinaria, anche correlate a modifiche

normative e ad andamenti economici e dei mercati, con particolare riguardo a

determinate attività economiche o aree territoriali, devono essere approvate

entro il mese di febbraio del periodo d’imposta successivo a quello per il

quale sono applicate.

L’istituzione degli ISA rappresenta – secondo quanto

dichiara l’Agenzia delle Entrate sul proprio sito internet – un’iniziativa che

mira, utilizzando anche efficaci forme di assistenza (avvisi e comunicazioni in

prossimità di scadenze fiscali) ad aumentare la collaborazione tra contribuenti

e amministrazione finanziaria.

Il

funzionamento degli ISA è invertito rispetto a quello degli studi di settore:

questi ultimi tracciavano la via per l’accertamento, mentre gli ISA (o per

meglio dire, l’“affidabilità” del contribuente secondo gli ISA) consentono

l’accesso a un regime agevolato, contraddistinto da maggiori garanzie in sede

di eventuale accertamento (è come se si avesse una sorta di “scudo” protettivo condizionato alla congruità

secondo gli ISA). È infatti previsto che l’Agenzia delle Entrate e la

G.d.F., nel definire specifiche strategie di controllo basate su analisi del

rischio di evasione fiscale, tengano conto del livello di affidabilità fiscale

dei contribuenti derivante dall’applicazione degli ISA, nonché delle

informazioni presenti in anagrafe tributaria nel definire le strategie dei

controlli.

INTEGRAZIONE DELLA

DICHIARAZIONE

I contribuenti interessati potrebbero decidere di integrare i dati delle dichiarazioni per migliorare la propria collocazione rispetto agli indicatori e, conseguentemente, al valore dell’indice sintetico di affidabilità, anche al fine di accedere agli specifici benefìci correlati ai diversi livelli di affidabilità. Il contribuente potrà effettuare tale integrazione indicando ulteriori elementi positivi

di reddito, non risultanti dalle scritture contabili, rilevanti per la

determinazione della base imponibile ai fini delle imposte sui redditi.

Tali elementi

rilevano anche ai fini IRAP e determinino un corrispondente maggior volume di

affari ai fini IVA.

La disciplina esclude che dalla dichiarazione integrativa possa derivare l’applicazione di

sanzioni e interessi, a condizione che il versamento delle relative imposte sia

effettuato entro il termine per il versamento a saldo delle imposte sui redditi.

SOGGETTI ESCLUSI DALL’APPLICAZIONE DEGLI ISA

Sono soggetti esclusi dagli ISA:

contribuenti che iniziano o cessano l’attività,

oppure per i quali sussistono condizioni di non normale svolgimento della

stessa;

contribuenti che dichiarano ricavi o compensi di

ammontare superiore a 5.164.569 euro;

soggetti che usufruiscono del regime forfettario

ex L. n. 190/2014 e del regime di vantaggio ex D.L. n. 98/2011, nonché di altri

regimi con determinazione forfettaria del reddito;

soggetti che esercitano due o più attività di

impresa, non rientranti nello stesso indice, se

l’importo dei ricavi dichiarati relativi alle attività non rientranti tra

quelle prese in considerazione dall’indice dell’attività prevalente supera il

30% del totale dei ricavi dichiarati;

enti del Terzo settore non commerciali che optano per la determinazione forfettaria del reddito di impresa ai

sensi dell’art. 80 del D.Lgs. n. 117/2017;

organizzazioni di volontariato ed associazioni di

promozione sociale che applicano il regime forfettario di cui all’art.

86 del D.Lgs. n. 117/2017;

imprese sociali di

cui al D.Lgs. n. 112/2017;

società cooperative, società consortili e consorzi che operano solo a favore delle imprese socie o associate, nonché società cooperative costituite da utenti non imprenditori che operano solo a favore degli utenti stessi.

I BENEFICI PREVISTI

In caso di raggiunta “affidabilità fiscale”, il

contribuente ha diritto ai seguenti vantaggi:

esonero dall’apposizione del visto di conformità relativamente all’IVA per la compensazione di crediti non

superiori a 50.000 euro annui e alle imposte sui redditi e all’IRAP per un

importo non superiore a 20.000 euro annui;

esonero dall’apposizione del visto di conformità ovvero dalla prestazione della garanzia per i rimborsi dell’IVA

per un importo non superiore a 50.000 euro annui;

esclusione dell’applicazione della disciplina delle società non operative e in perdita sistematica (il beneficio in questo caso non è di poco conto, dato che numerose società, specialmente nei settori che più hanno risentito della crisi economica, sono rientrate e rientrano ancora nell’area di “non operatività” o perdita sistemica, essendo economicamente incapaci di realizzare determinati “ricavi minimi presunti” o anche solo di produrre un risultato economico positivo sufficiente a remunerare i costi);

esclusione degli accertamenti basati sulle presunzioni semplici (cioè dagli accertamenti analitico – induttivi);

anticipazione di almeno un anno dei termini di decadenza per l’attività di accertamento (il termine ordinario attuale, per le ipotesi di dichiarazione infedele, è fissato al 31.12 del quinto anno successivo a quello di presentazione della dichiarazione: il termine per i soggetti “affidabili” passerebbe quindi al quarto anno);

esclusione della determinazione sintetica del reddito complessivo (accertamento sintetico e “redditometrico”), a condizione che il reddito complessivo accertabile non ecceda il reddito dichiarato di 2/3.

IN CASO DI REATI TRIBUTARI

In

caso di violazioni che comportano l’obbligo di denuncia da parte di pubblici

ufficiali e incaricati di un pubblico servizio (art. 331 c.p.p.) per reati

tributari previsti dal D.Lgs. n. 74/2000, non

siapplicano i benefici premiali

quali:

l’esclusione dell’applicazione della disciplina

delle società di comodo;

l’esclusione degli accertamenti analitico-induttivi;

l’anticipazione di almeno un anno dei termini di

decadenza per l’accertamento;

l’esclusione dell’accertamento sintetico.

SANZIONI IN CASO DI

OMISSIONE

Nei casi di omissione della comunicazione dei dati

rilevanti ai fini della costruzione e dell’applicazione degli ISA o di

comunicazione inesatta o incompleta si applica la sanzione amministrativa

pecuniaria da 250 a 2.000 euro (art. 8, comma 1, D.Lgs. n. 471/1997).

Prima di contestare la

violazione, l’Agenzia delle entrate mette a disposizione del contribuente le

informazioni in proprio possesso, invitandolo a comunicare i dati o a

correggere spontaneamente gli errori commessi (invito alla compliance). La

graduazione della sanzione terrà conto del comportamento del contribuente. Nei casi

di omissione della comunicazione è prevista per l’Agenzia delle Entrate la

possibilità di procedere, previo contraddittorio, all’accertamento induttivo

(art. 39, comma 2, D.P.R. n. 600/1972; art. 55, D.P.R. n. 633/1972) pertanto,

omettere la comunicazione significa per i contribuenti vedersi applicare un regime

di presunzioni accertative peggiore rispetto a quello “temperato” (analitico –

induttivo) solitamente utilizzato.

La Legge di Bilancio 2019 (Legge n. 145 del 30 dicembre 2018) ha introdotto modifiche al regime delle perdite per i soggetti IRPEF riconoscendo, indipendentemente dal tipo di contabilità adottato, la possibilità del riporto in avanti illimitato delle perdite nell’ambito della determinazione del reddito d’impresa ma nel limite dell’80% dello stesso. In questo modo si allinea la disciplina del riporto perdite per le imprese soggette a IRPEF con le norme dell’IRES.

Attenzione va posta al fatto che le nuove disposizioni si applicano a decorrere dal periodo d’imposta successivo a quello in corso al 31 dicembre 2017. La retroattività pone fine così alla problematica delle perdite delle imprese che con il passaggio al regime semplificato per cassa per il 2017 avevano portato a costo le rimanenze generando perdite non riportabili. Previsto inoltre un regime transitorio per non perdere proprio l’opportunità di riportare tali perdite.

In questo approfondimento, dopo aver ripreso sinteticamente la normativa vigente, si introducono le novità e il regime transitorio previsto dalle norme, e il chiarimento fornito a Telefisco 2019, l’incontro annuale tra la stampa specializzata e l’amministrazione finanziaria.

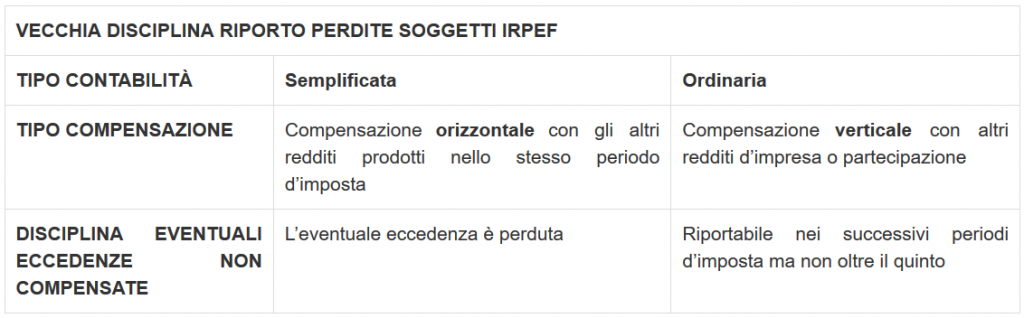

Riporto delle perdite IRPEF: regole in vigore fino al 31.12.2017

Prima delle modifiche introdotte con la Legge di bilancio 2019, le norme differenziavano la disciplina da applicare alle perdite dei soggetti IRPEF a seconda che l’impresa o il lavoratore autonomo si trovasse in contabilità semplificata o ordinaria. Per quanto i soggetti in contabilità semplificata, ricordiamo che la disciplina era applicabile

ai soggetti IRPEF lavoratori autonomi (soggetti esercenti arti e professioni)

alle imprese minori (di cui all’art. 66 del Tuir).

Nella seguente tabella è riassunta la disciplina sul riporto delle perdite per i soggetti IRPEF vigente fino al periodo d’imposta in corso al 31 dicembre 2017.

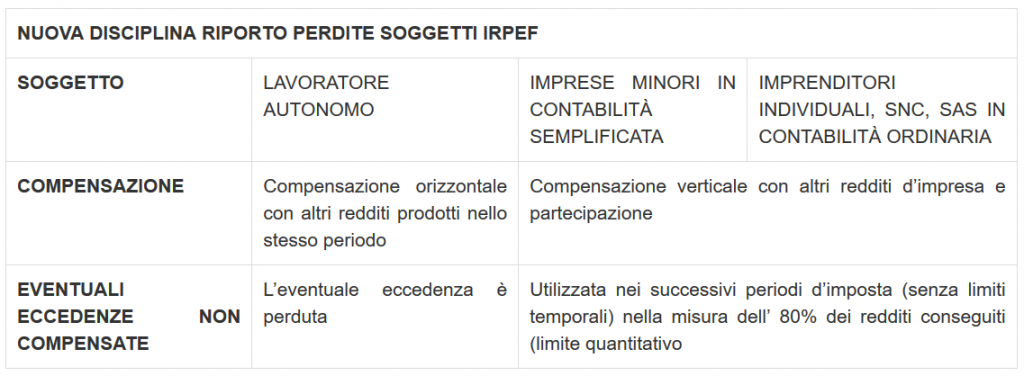

Riporto delle perdite IRPEF: novità nella Legge di bilancio 2019

La legge di bilancio 2019 allinea, come anticipato, la disciplina del riporto delle perdite del reddito d’impresa soggetto a IRPEF con quella prevista ai fini IRES eliminando ogni differenza. In particolare, è stato stabilito che:

le imprese minori siano incluse nel novero dei soggetti che possono riportare le perdite negli esercizi successivi;

per le perdite dei soggetti IRPEF in contabilità ordinaria è eliminato

il limite quinquennale alla riportabilità delle perdite e introdotto un

limite quantitativo: le perdite ottenute nell’esercizio d’impresa sono

computate in diminuzione dei relativi redditi conseguiti nei periodi

d’imposta e, per la differenza, nei successivi, nella misura

dell’80% dei redditi conseguiti in detti periodi d’imposta, per l’intero

importo che trova capienza in essi.

Riepilogo delle norme nella tabella che segue.

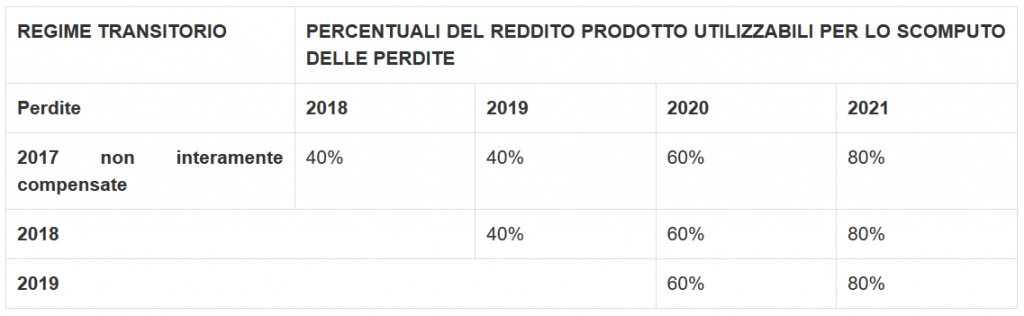

Regime transitorio del riporto delle perdite per i soggetti IRPEF

Come accennato sopra, in considerazione del volume di perdite creato dall’applicazione del regime di cassa e in particolare dalla gestione contabile delle rimanenze di magazzino, per attutire l’impatto notevole sul gettito è stato previsto, per i soggetti in contabilità semplificata, un regime transitorio di utilizzo delle perdite. In particolare:

le perdite del periodo d’imposta 2018 sono computate

in diminuzione dei relativi redditi conseguiti nei periodi d’imposta

2019 e 2020 in misura non superiore, rispettivamente, al 40% o e al 60

%dei medesimi redditi e per l’intero importo che trova capienza in essi;

le perdite del periodo d’imposta 2019 sono computate

in diminuzione dei relativi redditi conseguiti nel periodo d’imposta

2020 in misura non superiore al 60% dei medesimi redditi e per l’intero

importo che trova capienza in essi.

Per quanto riguarda invece le perdite maturate nel 2017 e non utilizzate in compensazione di altri redditi nello stesso periodo 2017 (secondo le regole dettate dal regime vigente fino al 2017), la possibilità di recupero è effettuata, per i primi tre anni, nei limiti di determinate percentuali applicate ai redditi maturati nei periodi d’imposta 2018, 2019 e 2020. Le percentuali previste sono del 40% dei redditi maturati nel 2018 e 2019 e del 60% del reddito maturato nel 2020; sostanzialmente sono tutte percentuali inferiori alla misura ordinaria dell’80% che opererà solo a decorrere dai redditi maturati per il periodo d’imposta 2021.

Questo intricato regime transitorio è riepilogato nello schema che segue.

Nuovo regime delle perdite: chiarimenti a Telefisco 2019

Sono numerosissimi i chiarimenti che l’amministrazione finanziaria ha fornito nel corso di Telefisco 2019, l’evento annuale del Sole24ore che fa incontrare la stampa specializzata con l’amministrazione finanziaria. Tra le domande poste e pubblicate sul Sole 24ore del 1.2.2019 a pagina 18, una riguarda il nuovo regime delle perdite. In particolare è stato chiesto se le limitazioni previste dal regime transitorio in relazione all’utilizzo delle perdite prodotte nel 2017, 2018 e nel 2019 dalle imprese in contabilità semplificata si applicano anche se l’impresa sia poi passata al regime ordinario. Risposta positiva dell’Agenzia delle Entrate in quanto la restrizione opera indipendentemente dall’eventuale e successiva opzione per la contabilità ordinaria.

La Legge di Bilancio 2019 è intervenuta sulla disciplina della Flat Tax, ampliandone il raggio di applicazione, ora rivolto ad un numero più elevato di fruitori. L’intervento normativo ha comportato non pochi dubbi interpretativi che hanno iniziato a trovare soluzione nei vari incontri che l’Agenzia dell’Entrate ha organizzato. Con il seguente post si analizzeranno brevemente i requisiti di accesso e di esclusione del nuovo regime forfettario e ci si focalizzerà sugli ultimi chiarimenti appresi, nonostante siano ancora molte le questioni in attesa di risposta.

Introduzione

Modificato dai commi 9-11 della Legge di Bilancio 2019, il regime forfettario ha conservato il suo tipico meccanismo di funzionamento ma è stato indirizzato ad una platea più ampia di contribuenti in quanto il limite di compensi/ricavi per poter accedere è stato innalzato a 65.000 euro. Sono rimasti invariati i coefficienti di forfettizzazione del reddito e l’aliquota applicabile in caso di start up o in caso di contribuente la cui attività sia avviata da più di 5 anni. A puro titolo riassuntivo, si ricorda che l’adesione al regime forfettario comporta una serie di semplificazioni tra cui:

non

addebito dell’Iva e indetraibilità della stessa,

nessun

obbligo di operare ritenute alla fonte, in quanto non sostituto d’imposta, e

compensi non sono soggetti a ritenuta

esonero

dall’obbligo di emissione della fattura elettronica e possibilità per le

fatture d’acquisto di richiedere una copia cartacea al pari dei contribuenti

privati

esonero dall’obbligo di registrazione e tenuta delle scritture contabili

I requisiti di accesso

Tra le principali novità bisogna sicuramente considerare il fatto che sono stati eliminati due dei precedenti requisiti di accesso e quindi allo stato attuale l’unico requisito è dato dal fatto che nell’anno precedente non bisogna aver percepito ricavi/compensi superiori a 65.000 euro. Nel caso di esercizio contemporaneo di attività contraddistinte da differenti codici ATECO, si assume la somma dei ricavi e dei compensi relativi alle diverse attività esercitate Non possano avvalersi del regime forfettario:

le persone fisiche che si avvalgono di regimi speciali ai fini dell’imposta sul valore aggiunto o di regimi forfettari di determinazione del reddito di seguito elencate: agricoltura e attività connesse e pesca; vendita sali e tabacchi; commercio dei fiammiferi; editoria; gestione dei servizi di editoria pubblica; rivendita di documenti di trasporto pubblico e di sosta; intrattenimenti, giochi e altre attività di cui alla tariffa allegata al D.P.R. n. 640/72; agenzie di viaggi e turismo; agriturismo; vendite a domicilio; rivendita di beni usati, di oggetti d’arte, d’antiquariato o da collezione; agenzie di vendite all’asta di oggetti d’arte, antiquariato o da collezione.

i soggetti non residenti, ad eccezione di quelli che:

sono residenti in uno degli Stati membri dell’Unione europea o in uno Stato aderente all’Accordo sullo Spazio economico europeo che assicuri un adeguato scambio di informazioni e

che producono nel territorio dello Stato italiano redditi che costituiscono almeno il 75 per cento del reddito complessivamente prodotto;

i soggetti che in via esclusiva o prevalente effettuano:

cessioni di fabbricati o porzioni di fabbricato, di terreni edificabili di cui all’articolo 10, primo comma, numero 8), del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, e successive modificazioni,

cessioni di mezzi di trasporto nuovi di cui all’articolo 53, comma 1, del decreto-legge 30 agosto 1993, n. 331, convertito, con modificazioni, dalla legge 29 ottobre 1993, n. 427;

i soggetti che partecipano, contemporaneamente all’esercizio dell’attività, a:

società di persone,

ad associazioni o

a imprese familiari

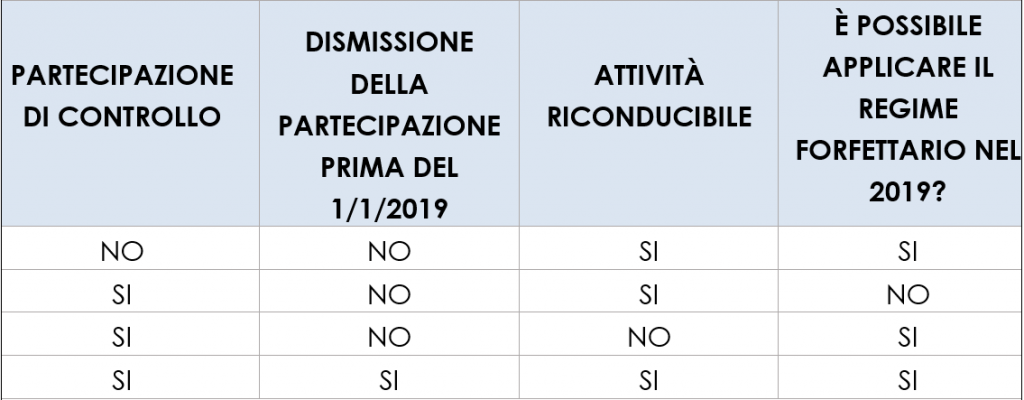

Non possono inoltre avvalersi del regime forfettario nel 2019 quei contribuenti che possiedono, al 1° gennaio 2019, il controllo diretto o indirettoin SRL che svolgano attività direttamente o indirettamente riconducibile a quella del contribuente. In altre parole,non può usufruire del regime forfettario il contribuente che:

sia

in possesso di una partecipazione di controllo diretto o indiretto al 1°

gennaio 2019 e

qualora

l’attività esercitata dalla Srl sia riconducibile a quella che intende svolgere

con il regime forfettario.

Cerchiamo di semplificare il concetto attraverso l’utilizzo di una tabella che analizzi le possibili situazioni.

Altra causa

ostativa di nuova introduzione intende evitare l’apertura di nuove partite iva

al solo fine di far spostare il reddito, dalla tassazione ordinaria a cui è

sottoposto il reddito da lavoro dipendente, alla tassazione forfettaria più

conveniente che avrebbe in questo caso il lavoro autonomo. Nel dettaglio, è

fatto divieto di usufruire del regime forfettario a quei soggetti la cui

attività sia esercitata prevalentemente

nei confronti di datori di lavoro con i quali sono in corso rapporti di

lavoro o erano intercorsi rapporti di

lavoro nei due precedenti periodi d’imposta, oppure nei confronti di

soggetti direttamente o indirettamente riconducibili ai suddetti datori di

lavoro. Il criterio della prevalenza ha natura completamente numerica ma

cerchiamo di chiarirlo con un esempio.

Uscita e

rientro nel regime per le start-up

La

disciplina sul regime forfettario prevede che possa essere applicata un’aliquota agevolata del 5% sui ricavi e

compensi prodotti nei primi 5 anni di attività. Per poter essere

considerati start-up ed usufruire di questa ulteriore agevolazione è necessario

che:

il

contribuente non abbia esercitato, nei

tre anni precedentil’inizio

dell’attività, attività artistica, professionale ovvero d’impresa, anche in

forma associata o familiare;

l’attività’ da

esercitare non sia mera prosecuzione di altra attività precedentemente svolta

sotto forma di lavoro dipendente o autonomo, escluso il caso in cui

l’attività precedentemente svolta consista nel periodo di pratica obbligatoria

ai fini dell’esercizio di arti o professioni;

qualora venga

proseguita un’attività svolta in precedenza da altro soggetto, l’ammontare

dei relativi ricavi e compensi, realizzati nel periodo d’imposta precedente

quello di riconoscimento del predetto beneficio, non sia superiore al limite di

cui 65.000 euro

In più occasioni l’Agenzia delle Entrate ha chiarito che l’uscita ed il rientro dal regime forfettario, nei primi 5 anni di attività, non comporta la perdita dello status di Start-up quindi all’interno di questo range temporale, purché si sia contemporaneamente contribuenti forfettari, è sempre possibile usufruire dell’aliquota al 5%. Pensiamo ad esempio ad un professionista che abbia aperto la partita iva nel 2016 e che nel 2017 abbia superato il vecchio limite previsto per i forfettari di 30.000 euro; Nel 2018 il professionista non poteva più essere un contribuente forfettario e sarà assoggettato all’ordinaria tassazione progressiva a scaglioni. Qualora però nel 2018 abbia percepito compensi inferiori alla nuova soglia (65.000) nel 2019 potrà ritornare nel regime forfettario e usufruire dell’aliquota al 5% per l’anno in corso e per il successivo qualora non esca nuovamente dal regime.

Approvata in extremis, ed in attesa di pubblicazione in Gazzetta Ufficiale per esplicare i suoi effetti dal primo di gennaio 2019.

In questo post vogliamo fornire un quadro di sintesi di tutte le novità fiscali e del lavoro della manovra forse piu’ attesa quanto contestata degli ultimi anni.

Con questo approfondimento anche lo Studio Norelli chiude l’anno 2018 con un caloroso augurio a tutti di un buon inizio 2019 e un grazie per la fiducia che ci viene accordata.

Interventi sull’aliquota di riferimento IVA (commi 3-4)

Prevista l’aliquota IVA del 10%, per i dispositivi medici a base di sostanze normalmente utilizzate per cure mediche, e chiarita l’aliquota da applicare ad alcuni prodotti della panetteria ordinaria

Istituita Commissione di studio sulla fiscalità diretta ed indiretta delle imprese immobiliari (comma 7-8)

Prevista l’istituzione di una commissione di studio per la revisione della normativa sulla fiscalità diretta ed indiretta delle imprese immobiliari.

Nuovo regime forfettario (commi 9 – 11)

Prevista un’unica soglia di ricavi per l’accesso al regime forfetario di 65.000 sia per imprese che professionisti. Tolte le precedenti barriere di ingresso.

Aumentata dal 20% al 40% la deducibilità relativa agli immobili strumentali

Flat tax lezioni private e ripetizioni (commi 13 – 16)

Prevista flat tax del 15% sulle lezioni private

Imposta sostitutiva imprenditori individuali esercenti arti e professioni (commi 17 – 22)

Flat tax al 20% anche per gli imprenditori individuali e professionisti con ricavi compresi tra e 65 e 100 mila euro, ma dal 2020

Disciplina riporto delle perdite soggetti Irpef (commi 23 – 26)

Possibilità per i soggetti IRPEF di dedurre le perdite illimitatamente, a prescindere dal tipo di contabilità adottato

Detrazione forfettaria spese per il mantenimento di cani guida (comma 27)

Detrazione forfettaria di euro 1.000 per il mantenimento di cani guida da parte di soggetti non vedenti.

Tassazione agevolata utili reinvestiti per l’acquisizione di beni materiali strumentali e per l’incremento dell’occupazione (commi 28-34)

A decorrere dal periodo d’imposta 2019, il reddito complessivo netto dichiarato dalle società e dagli enti, può essere assoggettato all’aliquota del 15% per la parte corrispondente agli utili del periodo d’imposta precedente, accantonati a riserve, entro precisi limiti legati agli investimenti e all’assunzione di personale dipendente

Imposta sui servizi digitali (commi 35-49) Web tax al 3% per i servizi digitali delle società con ricavi superiori a 750.000 euro

Abrogata l’agevolazione in tema di riduzione dell’imposta per le persone giuridiche per particolari tipologie di enti (commi 51-52) Abrogata la riduzione al 50% dell’IRES per enti e istituti di assistenza sociale, società di mutuo soccorso, enti ospedalieri, enti di assistenza e beneficenza; istituti di istruzione e istituti di studio e sperimentazione di interesse generale che non hanno fine di lucro, corpi scientifici, accademie, fondazioni e associazioni storiche, letterarie, scientifiche, di esperienze e ricerche aventi scopi esclusivamente culturali;

Disposizioni di semplificazione in tema di fatturazione elettronica per gli operatori sanitari (comma 53) Per il periodo d’imposta 2019, i soggetti tenuti all’invio dei dati al Sistema tessera sanitaria possono non emettere fatture elettroniche con riferimento alle fatture i cui dati sono da inviare al Sistema tessera sanitaria.

Credito d’imposta ammodernamento registratori di cassa (comma 55) Previsto un contributo per l’adeguamento dei registratori di cassa per renderli idonei a memorizzare e trasmettere i corrispettivi all’Amministrazione finanziaria.

Obbligo di fatturazione elettronica per i contratti di sponsorizzazione e pubblicità in capo alle associazioni sportive dilettantistiche (comma 56)

Viene meno l’obbligo di fatturazione elettronica per i contratti di sponsorizzazione e pubblicità in capo alle associazioni sportive dilettantistiche.

Cedolare secca per negozi e botteghe (comma 59) Possibilità di assoggettare a cedolare secca al 21% il canone di locazione degli immobili commerciali cat. C/1

Proroga Iper ammortamento (commi 60 – 65) Prorogata l’agevolazione dell’iper ammortamento, ma con alcune modifiche rispetto alla normativa attuale.

Estromissione agevolata immobili strumentali (comma 66) La Legge di bilancio 2019 ripropone la possibilità, per l’imprenditore individuale, di estromettere dal patrimonio dell’impresa, con effetto dal 01/01/2019, l’immobile strumentale (per destinazione o natura) posseduto alla data del 31/10/2018.

Proroga delle detrazioni fiscali per interventi di efficienza energetica, ristrutturazione edilizia e per l’acquisto di mobili (comma 67) Disposta la proroga, per l’anno 2019, delle detrazioni spettanti per: • le spese sostenute per gli interventi di efficienza energetica, • ristrutturazione edilizia • l’acquisto di mobili e di grandi elettrodomestici

Proroga detrazioni sistemazione a verde (comma 68) Proroga di un anno il bonus verde al 36% (art. 1 comma 12 L. 205/2017) legato agli interventi di cura, ristrutturazione e irrigazione del verde privato.

Modifica alla disciplina del credito d’imposta per attività di ricerca e sviluppo (commi 70 – 72) Modifica della disciplina del credito d’imposta per spese di ricerca e sviluppo

Credito di imposta per le imprese che acquistano prodotti riciclati o imballaggi compostabili o riciclati (commi 73-77) Credito d’imposta, per gli anni 2019 e 2020, nella misura del 36% delle spese sostenute dalle imprese per l’acquisto di: • prodotti realizzati con materiali provenienti dalla raccolta differenziata degli imballaggi in plastica • imballaggi biodegradabili e compostabili secondo la normativa UNI EN 13432:2002 • derivati dalla raccolta differenziata della carta e dell’alluminio.

Credito d’imposta formazione 4.0 (commi 78-81) Prorogato per l’anno 2019 il credito d’imposta relativo alle spese di formazione del personale dipendente nel settore delle tecnologie previste dal Piano Nazionale Impresa 4.0.

Canone Rai (commi 89 – 90) Prorogata la misura del Canone RAI pari a 90 Euro-

Credito d’imposta erogazioni liberali per interventi su edifici e terreni pubblici (commi 156-161) Istituito un credito d’imposta pari al 65 per cento delle erogazioni liberali per interventi su edifici e terreni pubblici di bonifica ambientale-

Definizione agevolata debiti tributari contribuenti in difficoltà (commi 185-199) Introdotta la possibilità di definire con modalità agevolate i debiti delle persone fisiche che versino in una grave e comprovata situazione di difficoltà economica.

Voucher Manager (commi 228, 230-231) La Legge di Bilancio attribuisce alle PMI un contributo a fondo perduto, erogato sotto forma di Voucher, per l’acquisizione di consulenze specialistiche finalizzate a sostenere i processi di trasformazione tecnologica e digitale attraverso le tecnologie abilitanti previste dal Piano Impresa 4.0.

Limite trasferimento di denaro contante (comma 245) Introdotto il limite di 15.000 euro sui trasferimenti, in denaro contante, per acquisto di beni e prestazioni di servizi legate al turismo.

Imposta sostitutiva pensioni estere (commi 273-274) Flat tax del 7% per le persone fisiche, titolari di redditi da pensione, erogati da soggetti esteri, che trasferiscono la propria residenza in uno dei comuni appartenenti al territorio delle regioni Sicilia, Calabria, Sardegna, Campania, Basilicata, Abruzzo, Molise e Puglia, con popolazione non superiore a 20.000 abitanti.

Disposizioni in materia di sport (Commi 621-628)

proroga del cd. sport bonus,

Imposta prodotti non legnosi (Commi 692-699)

Prevista imposta sostitutiva per lo svolgimento in via occasionale delle attività di raccolta di prodotti selvatici.

Vendita al dettaglio prodotti agricoli (Comma 700)

Gli imprenditori agricoli possano effettuare la vendita diretta non solo dei propri prodotti, ma anche di quelli acquistati direttamente da altri imprenditori agricoli.

Agevolazioni per la vendita al dettaglio di giornali e periodici – (comma 806-809)

Agevolazioni per la vendita al dettaglio di giornali e periodici con la previsione di un credito d’imposta per le edicole.

Contributi editoria (comma 810)

Riduzioni dei contributi previsti per l’editoria.

Rivalutazione beni d’impresa e partecipazioni (Commi 940-950)

Torna la rivalutazione dei beni di impresa e delle partecipazioni (con esclusione degli immobili alla cui produzione o al cui scambio è diretta l’attività di impresa).

Incentivi per impianti di biogas realizzati da imprenditori agricoli – (comma 953)

gli impianti di produzione di energia elettrica alimentati a biogas, continuano ad accedere agli incentivi previsti per l’energia rinnovabile diversi dal fotovoltaico .

Proroga termini sisma centro Italia – (commi 991-993)

Proroga di alcune agevolazioni di favore per i territori colpiti da eventi sismici.

Incentivi per l’acquisto di veicoli elettrici e detrazioni fiscali sulle spese per le infrastrutture di ricarica – (commi 1031-1047)

Incentivi per l’acquisto di veicoli elettrici e ibridi.

Detrazione fiscale sulle spese per infrastrutture di ricarica elettrica – (Commi 1039-1041) Detrazioni fiscali per l’acquisto e la posa in opera di infrastrutture di ricarica dei veicoli alimentati ad energia elettrica, per le spese documentate sostenute dal 1° marzo 2019 al 31 dicembre 2021 relative all’acquisto e alla posa in opera di infrastrutture di ricarica dei veicoli alimentati ad energia elettrica.

Imposta sui veicoli inquinanti – (commi 1042-1047) Dal 1° marzo 2019 e fino al 31 dicembre 2021, chi acquista un veicolo inquinante deve pagare una super imposta

Riduzione tassa automobilistica veicoli di interesse storico – (Comma 1048) riduzione della tassa automobilistica nella misura del 50% per i veicoli di interesse storico e collezionistico-

Prelievo erariale unico sugli apparecchi da divertimento – (Comma 1051) Incremento del prelievo erariale unico sugli apparecchi da divertimento (PREU ).

Imposta unica giochi a distanza e scommesse – (Comma 1052)

• Istituzione di una imposta unica sui giochi a distanza e scommesse

Proroga della rideterminazione del valore di acquisto dei terreni e delle partecipazioni – (Commi 1053-1054)

Riaperta la possibilità di rivalutare il costo dei terreni e partecipazione posseduti al 1 gennaio 2019.

Abrogazione IRI – (comma 1055)

Il comma 1055 abroga completamente l’IRI, l’imposta sul reddito d’impresa a partire dal periodo d’imposta in corso al 31 dicembre 2018.

Incentivi acquisto motoveicoli elettrici o ibridi (commi 1057-1064) Incentivi per l’acquisto di moto veicoli elettrici o ibridi.

Disposizioni in materia di tassazioni dei tabacchi lavorati (commi 1074-1078)

Previsti aumenti in materia di tassazione di tabacchi lavorati .

Deducibilità quote di ammortamento del valore dell’avviamento e di altri beni immateriali – (comma 1079)

Si prevede che le quote di ammortamento relative al valore dell’avviamento e delle altre attività immateriali che hanno dato luogo all’iscrizione di attività per imposte anticipate (DTA) non ancora dedotte fino al periodo d’imposta in corso al 31 dicembre 2017, siano deducibili secondo una determinata progressione temporale.

Abrogazione ACE – (comma 1080)

Il comma 1080 dell’articolo unico della Legge di bilancio 2019 prevede l’abrogazione della disciplina ACE (Aiuto alla Crescita Economica) a partire dal periodo d’imposta 2019

Imposta di registro – (comma 1084)

Norma di chiarimento sull’applicazione dell’imposta di registro che dovra’ tenere conto unicamente degli elementi desumibili dall’atto sottoposto a registrazione.

Abrogazione deduzioni e credito d’imposta IRAP – (comma 1085- 1087)

Eliminate deduzioni e crediti d’imposta ai fini IRAP.

Riduzione base imponibile IMU – (comma 1092) Estensione della riduzione della base imponibile IMU in caso di morte del comodatario, al coniuge in presenza di figli minori.

Ampliamento incentivo assunzioni al Sud (comma 247) nuove risorse per la proroga nel 2019 e 2020 del Bonus Assunzioni Sud, già prevista dal DL 12.7.2018 n. 87.

Estensione CIGS per i lavoratori dell’ILVA – (commi 248-250) Stanziati fondi per l’estensione del trattamento di integrazione salariale ai lavoratori del Gruppo ILVA anche nel 2019.

Trattamento mobilità in deroga – (commi 251-253) Il trattamento di mobilità in deroga è concesso, nel limite massimo di dodici mesi, anche in favore dei lavoratori che hanno cessato la cassa integrazione guadagni in deroga nel periodo dal 1° dicembre 2017 al 31 dicembre 2018 e non hanno diritto all’indennità di disoccupazione NASpI.

Fondo Reddito di Cittadinanza – (comma 255) Ai fini dell’introduzione delle pensioni e del Reddito di Cittadinanza per la lotta alla povertà e all’esclusione sociale, nello stato di previsione del Ministero del lavoro e delle politiche sociali è istituito un fondo denominato « Fondo per il reddito di cittadinanza ». Le misure attuative saranno definite con provvedimenti successivi .

Fondo revisione del sistema pensionistico e pensionamento anticipato – (comma 256) Istituito il “Fondo per la revisione del sistema pensionistico per ulteriori forme di pensionamento anticipato e misure per incentivare l’assunzione di lavoratori giovani”. Si tratta dell’introduzione della cd. “Quota 100” per il pensionamento di tutte le categorie di lavoratori, già dal 2019.

Riduzione della rivalutazione automatica dei trattamenti pensionistici – (comma 260) Per il periodo 2019-2021, la rivalutazione automatica dei trattamenti pensionistici viene rimodulata con la previsione di diverse percentuali.

Taglio alle pensioni d’oro – (comma 268) disciplina relativa al taglio dei trattamenti pensionistici elevati, per la durata di cinque anni dalla data di entrata in vigore della legge di bilancio (2019-2024).

Congedo obbligatorio retribuito per i padri – (comma 278) Conferma integrale per il congedo obbligatorio retribuito per i padri.

Benefici previdenziali per lavoratori esposti all’amianto – (comma 279) Prevista la possibilità di fruire dei benefici connessi all’esposizione all’amianto anche i lavoratori che possano vantare periodi contributivi nel pubblico impiego ovvero nell’Istituto postelegrafonici, e abbiano effettuato la ricongiunzione contributiva e risultino iscritti a forme previdenziali obbligatorie diverse dall’assicurazione generale obbligatoria.

Fondo Sistema Duale – (comma 281) Previsto un ulteriore importo di 50 milioni di euro per il 2019 rivolti al sostegno al cd. Sistema Duale ovvero per percorsi formativi di apprendistato, per la qualifica e il diploma professionale, il diploma di istruzione secondaria superiore e il certificato di specializzazione tecnica superiore e dei percorsi formativi rivolti all’alternanza scuola – lavoro.

Indennizzo per fine attività commerciali – (commi 283-284) Previsione di un indennizzo dovuto agli esercenti attività commerciali nella Gestione Artigiani e Commercianti in caso di restituzione della licenza.

Proroga incentivi al contratto di apprendistato al Sud – (comma 290) Stanziati ulteriori 5 milioni annui per il 2019, 2020, e 2021 per la proroga delle agevolazioni previste in forma sperimentale dall’art .32 del d.lgs. 150/2015 per le assunzioni con contratto di apprendistato, per la qualifica e il diploma professionale in favore dei datori di lavoro privati, operanti nelle regioni Abruzzo, Molise, Campania, Basilicata, Sicilia, Puglia, Calabria e Sardegna.

Incentivi assunzioni autotrasportatori – (commi 291-295) Previsto un nuovo incentivo per l’occupazione dei giovani conducenti assunti con contratto a tempo indeterminato dalle imprese di autotrasporto regolarmente iscritte al Registro elettronico nazionale delle imprese di trasporto su strada e all’Albo nazionale autotrasportatori.

Contratti a termine in deroga per le università private- (comma 403) Modifica, in materia di limitazioni dell’utilizzo del contratto a termine.

Fondo vittime gravi infortuni sul lavoro – (comma 435) Si incrementa di 1 milione di euro annui, a partire dal 2019, il Fondo di sostegno per le famiglie delle vittime di gravi infortuni sul lavoro.

Assunzioni Ispettorato nazionale del lavoro e aumento sanzioni – (comma 445) Ai fini di un rafforzamento del controllo contro il lavoro nero e a maggiore tutela della sicurezza e salute nei luoghi di lavoro si prevede l’autorizzazione all’Ispettorato nazionale del lavoro (INL) ad assumere a tempo indeterminato, con un incremento della dotazione organica, un contingente di personale prevalentemente ispettivo.

Assunzioni lavoratori socialmente utili – (comma 446) Si introduce la possibilità per le amministrazioni pubbliche utilizzatrici dei lavoratori socialmente utili e dei lavoratori impegnati in attività di pubblica utilità, di procedere alla loro assunzione a tempo indeterminato, anche con contratti di lavoro a tempo parziale, nei limiti della dotazione organica e del piano di fabbisogno del personale.

Agevolazione disabili da lavoro INAIL – (comma 533) Si prevede che la retribuzione alle persone con disabilità da lavoro destinatarie di progetti di reinserimento dopo un periodo di inabilità temporanea venga rimborsata dall’INAIL al datore di lavoro nella misura del 60 per cento.

Assicurazione lavoro domestico – (commi 534-535) Modifiche all’assicurazione obbligatoria contro gli infortuni domestici, detta anche“assicurazione delle casalinghe”.

Bonus “Resto al Sud” – (comma 601) Viene estesa la possibilità di fruire dell’agevolazione detta “Resto al Sud” introdotta dal DL 91/2017 e volta a favorire la nuova imprenditoria nelle regioni meridionali. Le novità riguardano: L’ampliamento del limite di età fino a 45 anni e l’accesso anche per attività di liberi professionisti

Assunzioni pubblico impiego – (commi da 298 a 400) Numerosi commi della legge di bilancio sono riservati ad un ampio piano di assunzioni nel pubblico impiego, in particolare Ministeri e università, per un totale di 33 mila unità di personale.

Agevolazione familiari imprese agricole – (comma 705) I familiari coadiuvanti del coltivatore diretto, appartenenti al medesimo nucleo familiare, che risultano iscritti nella gestione assistenziale e previdenziale agricola quali coltivatori diretti, possono beneficiare della stessa disciplina fiscale dei titolari dell’impresa cui partecipano attivamente.

Bonus assunzione laureati “eccellenti” – (commi 706-717) Nel 2019 sarà attiva anche una nuova misura di sgravio contributivo totale per l’assunzione a tempo indeterminato di giovani, specificamente rivolta ai neolaureati e dottori di ricerca.

Riduzione tariffe INAIL – (commi 1121-1126) Revisione delle tariffe Inail per l’assicurazione obbligatoria contro gli infortuni sul lavoro per il triennio 2019-2021.

Proroghe adempimenti in materia di lavoro (comma 1135) Proroghe di adempimenti di interesse del Ministero del Lavoro e delle politiche sociali, tra cui si segnala in particolare la proroga anche per il 2019 della possibilità di pagamento del REI da parte dell’INPS, pur in assenza della comunicazione dell’avvenuta sottoscrizione del progetto personalizzato.

Scade il prossimo lunedì 17 dicembre il termine per effettuare il saldo dell’Imu e della Tasi. Con il saldo il contribuente deve verificare l’importo dovuto per l’intero anno. La normativa prevede di pagare l’acconto sulla base dell’aliquota e delle detrazioni dei 12 mesi dell’anno precedente mentre il versamento della seconda rata deve essere effettuato, con eventuale conguaglio sulla prima rata, sulla base delle aliquote deliberate dal Comune.

In sede di saldo occorre quindi verificare che nulla sia cambiato, e in particolare occorre verificare le aliquote comunali e le eventuali agevolazioni che il Comune può aver inserito nel proprio regolamento. Le delibere comunali sono visionabili sul sito del dipartimento delle Finanze.

Per chi possiede gli stessi immobili, nella generalità dei casi l’importo dovuto è identico a quello versato in acconto, e ciò a causa del blocco dei tributi comunali.

Nonostante l’esenzione per l’abitazione principale abbia tagliato fuori dall’Imu e dalla Tasi molti contribuenti, la platea degli interessati all’appuntamento del saldo rimane numerosa.

Anche chi ha solo l’abitazione principale potrà essere chiamato alla cassa se possiede un doppio garage o una doppia cantina. Al riguardo, si rammenta che la norma manda esenti solo una pertinenza per ogni categoria C/6, C/2 e C/7.

L’importo dovuto per il 2018 deve poi tener conto delle variazioni in termini di possesso degli immobili, che si verifica per chi ha acquistato o venduto l’immobile nel corso dell’anno. La normativa precisa che l’imposta è dovuta proporzionalmente ai mesi dell’anno nei quali si è protratto il possesso, computando per intero il mese durante il quale il possesso si è protratto per almeno 15 giorni.

La normativa presenta difficoltà operative quando vi sono compravendite effettuate il 15 o il 16 dei mesi con 30 o 31 giorni, perché in tale ipotesi il possesso si protrae per almeno 15 giorni sia in capo al venditore che all’acquirente. In questi casi l’applicazione rigida della norma porterebbe a ritenere che il mese debba essere computato per intero per entrambi i contraenti, determinandosi così un doppio pagamento per lo stesso immobile. A tale situazione normalmente i Comuni pongono rimedio addebitando il mese al soggetto passivo per il quale il possesso si è protratto per il numero maggiore di giorni. Oltre alle variazioni in termini di possesso occorre verificare le agevolazioni, come quelle relative ai contratti a canone concordato o al comodato.

La stessa regola dei mesi di possesso si applica anche per queste agevolazioni. Pertanto, se un abitazione è stata locata a canone concordato dal 20 di luglio, la riduzione del 25% dell’imposta si applicherà per 5 mesi e per tale periodo si applicherà anche l’eventuale aliquota agevolata deliberata dal Comune.

Altro caso frequente è quello dell’acquisto della prima casa, che non viene subito destinata ad abitazione principale. Al riguardo occorre precisare che se anche si è acquistata l’abitazione con i benefici previsti per la prima casa, ai fini Imu l’esenzione prevista per l’abitazione principale si applica solo con la residenza anagrafica e con la dimora abituale. Se, quindi, tra l’acquisto ed il cambio di residenza anagrafica sono passati diversi mesi, occorrerà corrispondere l’Imu come abitazione a disposizione per il periodo che va dalla data del rogito a quello del cambio di residenza anagrafica mentre da quest’ultima data l’immobile sarà esente da Imu e Tasi.

CALCOLATORE IUC 2018 (IMU+TASI)

Si ricorda che, per facilitare la quantificazione dell’imposta, è disponibile il calcolatore IUC 2018 fornito gratuitamente dall’Associazione Nazionale Uffici Tributi Enti Locali. Il calcolatore, impostato con le aliquote dedicate per tipologia di immobile, consente il calcolo dell’imposta, l’elaborazione e la stampa del modello F24 pagabile presso qualsiasi banca o ufficio postale.

Lo Studio rimane comunque a disposizione per ogni chiarimento o informazione circa gli adempimenti tributari di prossima scadenza.

La Legge di Bilancio 2019 introduce sostanziali modifiche al Regime Forfettario di determinazione del reddito modificando i requisiti di accesso e le principali cause di esclusione. Ciò comporta la necessità di effettuare puntuali valutazioni di convenienza fiscale/economica per l’accesso al Regime della Flat Tax. Sono numerosi gli aspetti da valutare per avere un quadro puntuale e preciso e, diversamente da quanto si potrebbe immaginare, non sempre il passaggio si rivela vantaggioso per il contribuente.

Premessa

Una delle principali novità che introdurrà la Legge di Bilancio 2019 è rappresentata dall’ampliamento del numero di soggetti che potranno accedere al Regime Forfettario di determinazione del reddito. Pur avendo i requisiti per l’accesso al regime, sarà necessario procedere ad un’analisi dettagliata dei principali punti di forza e di debolezza che la tassazione forfettaria del reddito porta con sé, valutando ogni singolo caso per comprendere quale sia la soluzione migliore per ogni contribuente.

Regime Forfettario: caratteristiche, requisiti e cause di esclusione

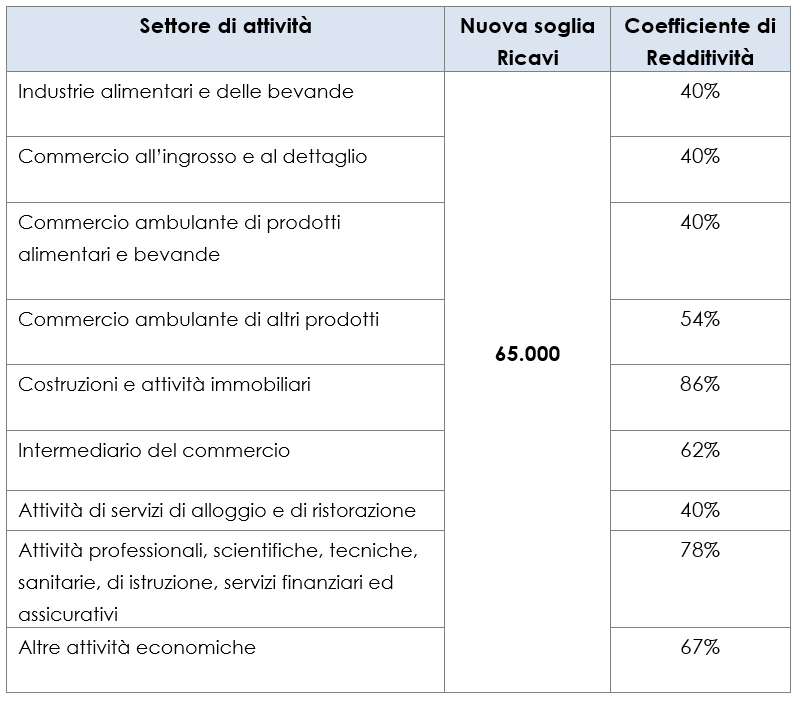

Il nuovo Regime Forfettario è applicabile a tutte le persone fisiche, esercenti attività di impresa, arte o professione, che nel 2018 non abbiano superato il limite massimo di 65.000 Euro di ricavi. Rispetto al precedente Regime nel quale, a seconda del settore di appartenenza dell’attività esercitata (individuato attraverso il Codice Ateco), veniva stabilita una diversa soglia di ricavi massimi conseguibili nell’anno precedente, il nuovo Regime unifica a 65.000 Euro il limite, indipendentemente dall’ attività esercitata. Il meccanismo impositivo del regime forfettario prevede che per calcolare la base imponibile venga applicato un coefficiente di redditività ai ricavi maturati. Tale coefficiente è distinto a seconda del settore di attività in cui ricade il Codice Ateco di riferimento e serve tendenzialmente a riconoscere un determinato ammontare di costi forfettari, ritenuti standard per quel tipo di attività; i costi vengono quindi attribuiti al contribuente forfettario a prescindere dal loro reale sostenimento. Cerchiamo di riassumere schematicamente, quanto appena detto, con la seguente tabella.

La base imponibile sui cui calcolare le imposte si ottiene applicando il coefficiente di redditività, corrispondente all’attività esercitata, ai ricavi incassati. Successivamente vengono dedotti i contributi previdenziali versati e al valore risultante viene applicata l’imposta sostitutiva (è definita sostitutiva perché sostituisce in un’unica aliquota Irpef, Irap, addizionali regionali e comunali). L’aliquota applicabile è pari al 5% per le imprese di nuova costituzione, cc.dd. start-up, mentre è del 15% per coloro i quali abbiano un’attività avviata da più di 5 anni. Si considerano Start-Up le attività poste in essere da chi nel triennio precedente non abbia avuto nessun impiego o da chi stia intraprendendo una nuova attività che non sia la mera prosecuzione della precedente (fatta eccezione per il praticantato obbligatorio). Il regime forfettario, che sarà introdotto dalla legge di bilancio 2019 ha tuttavia delle cause di esclusione secondo le quali è prevista:

l’impossibilità di accedevi per tutti coloro i quali nel biennio precedente abbiano prestato la loro attività lavorativa in qualità di dipendenti (o assimilati) e che ora vogliano esercitare attività di impresa o professionale principalmente nei confronti dello stesso soggetto che un tempo era il datore di lavoro;

l’impossibilità di accedervi per tutti i soggetti proprietari di quote di partecipazione in S.r.l.

Rispetto al regime forfettario introdotto dalla legge n°190 del 23 dicembre 2014, e su cui il nuovo regime forfettario si modella, sono stati eliminati i limiti che precedentemente non permettevano l’accesso a tutti i soggetti che nell’anno precedente:

avessero utilizzatobeni strumentaliper unvalore complessivosuperiore ad Euro 20.000;

avessero sostenuto spese per costo per il lavoro dipendente, assimilato e dei compensi erogati ai collaboratori, per un valore complessivo pari o superiore ad Euro 5.000;

avessero percepito redditi di lavoro dipendente e/o assimilati di importo superiore a 30.000 euro, tranne nel caso in cui il rapporto di lavoro dipendente nell’anno precedente sia cessato.

Infine, altra caratteristica da tenere in considerazione e che attualmente non possiamo tralasciare è data dal fatto che i contribuenti forfettari non avranno l’obbligo di emettere le fatture elettroniche.

La valutazione di convenienza fiscale – economica

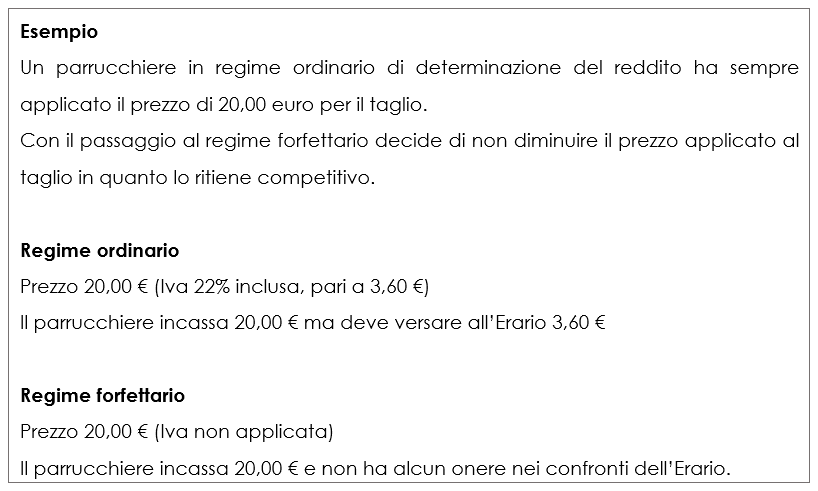

Nel valutare la convenienza del regime forfettario occorre evidenziare che il Regime Forfettario non prevede l’applicazione dell’Iva. Nel caso in cui l’attività di impresa sia di commercio al minuto, stante il mantenimento degli stessi prezzi di vendita, il commerciante incasserà l’intero prezzo, non dovendo più provvedere al versamento dell’Iva. In questo caso, l’importo corrispondente all’Iva applicata nel regime ordinario di determinazione del reddito rientrerà a fare parte dei ricavi.

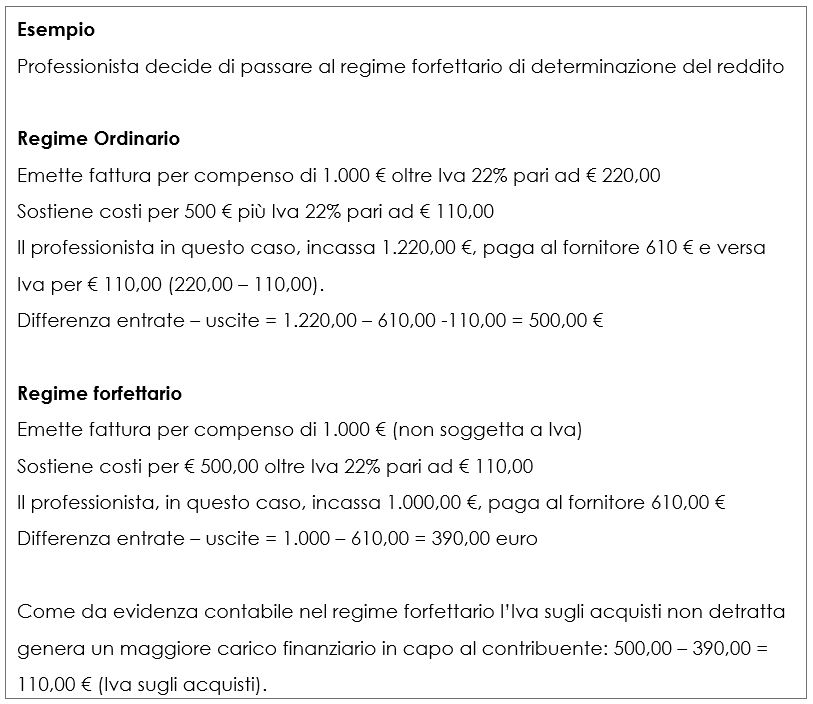

Dall’altra parte, l’Iva sulle fatture di acquisto sarà un costo per chi aderisce al Regime forfettario, in quanto si perderà il diritto alla detrazione. Nella valutazione è quindi opportuno sommare l’Iva sugli acquisti al maggiore carico fiscale in capo al contribuente.

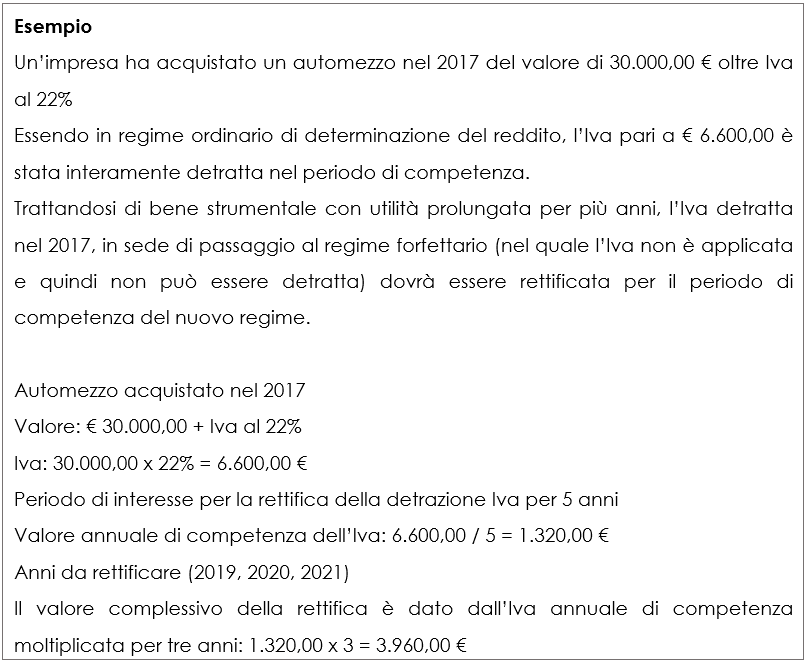

Nel passaggio al Regime forfettario sarà necessario applicare la rettifica delle detrazioni Iva per tutti i beni e servizi non ceduti o non ancora utilizzati esistenti alla data del 31.12.2018. In altre parole, i beni per i quali dovrà essere operata la rettifica Iva sono: i servizi non utilizzati al 31.12.2018; le rimanenze di magazzino; i beni strumentali acquistati da non più di 5 anni (per i beni immobili il periodo di riferimento passa da 5 a 10 anni). Questa valutazione diventa rilevante in presenza di tali condizioni, in quanto, il contribuente, al momento della presentazione della Dichiarazione Iva 2019 per l’anno 2018, si troverà a dover riversare una parte di Iva detratta al tempo dell’acquisto. Tuttavia è opportuno precisare che questa operazione deve essere effettuata solo nel primo periodo d’imposta in cui si accede al Regime forfettario.

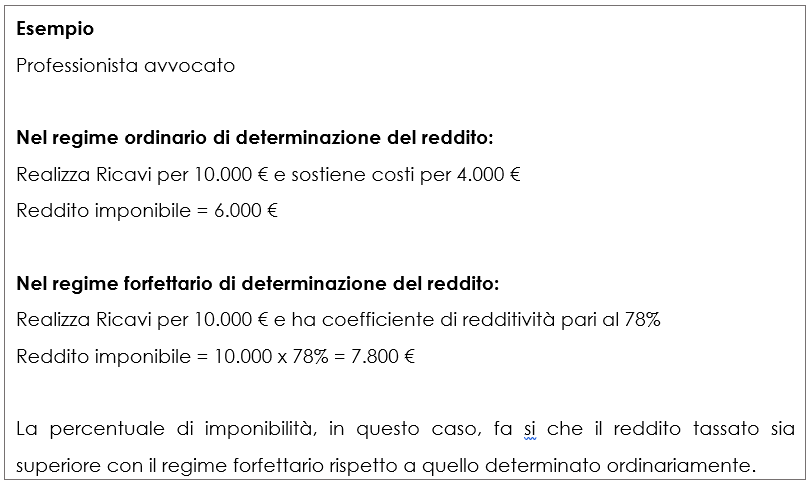

A seconda della tipologia di attività svolta, l’incidenza dei costi potrebbe giocare un ruolo fondamentale nella valutazione di convenienza. In particolare, calcolando la percentuale di incidenza dei costi (comprensivi di Iva) sul totale dei ricavi e confrontandola con la percentuale di deduzione forfettaria legata al nuovo regime, sarà immediata la valutazione di quale regime contribuisca ad abbassare maggiormente il reddito imponibile.

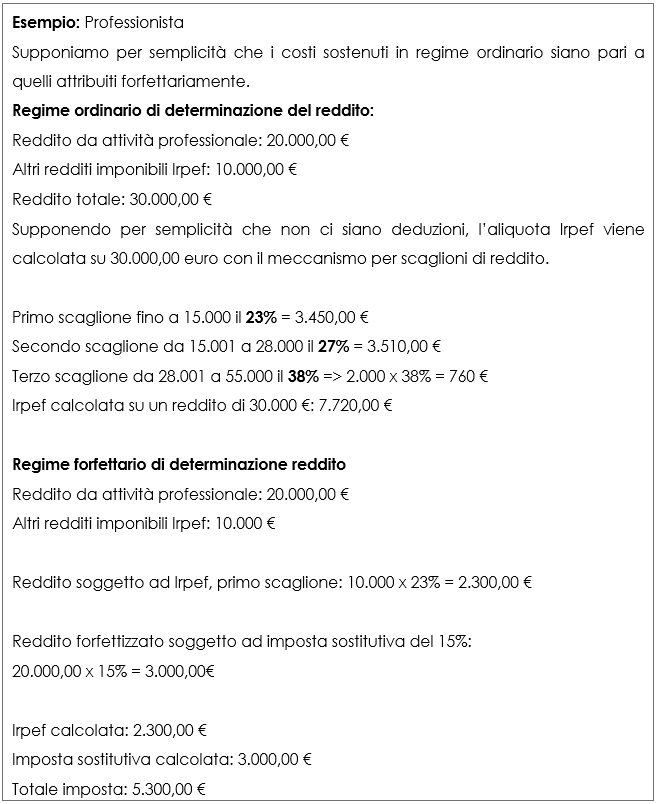

Tuttavia, il confronto tra i redditi imponibili non permette di arrivare ad una conclusione in merito alla convenienza di uno o dell’altro regime. Si deve tenere in considerazione il fatto che nel regime ordinario l’imposta verrebbe calcolata con un’aliquota per scaglioni mentre nel regime forfettario, anche a fronte di un reddito imponibile superiore, sarebbe fissa del 15%.

Come da evidenza contabile, evitare che il reddito professionale facesse cumulo con gli altri redditi ai fini Irpef, ha prodotto una maggiore convenienza fiscale per il contribuente. Inoltre, bisogna ricordare che sulla base imponibile Irpef vengono applicate anche le addizionali regionali e comunali. Sostanzialmente quindi, seppure nell’esempio non sono state considerate, nel primo caso si sarebbero dovute pagare le addizionali su una base imponibile di 30.000,00 € mentre, nel secondo caso, le stesse sarebbero state calcolate solo su 10.000 €.

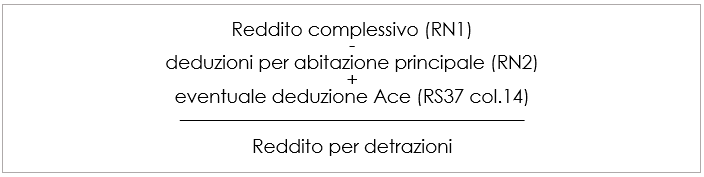

Un altro importante aspetto da tenere in considerazione è dato dal fatto che il Regime forfettario non consente al contribuente di beneficiare delle detrazioni fiscali. Per questo motivo è opportuno considerare l’importo delle spese che il soggetto ha sostenuto nei 10 anni precedenti e quelle che intende sostenere nei prossimi anni in quanto, se rilevanti avrebbero un impatto decisivo sull’ammontare dell’imposta dovuta. Indipendentemente dalle spese sostenute ci pare opportuno ricordare le detrazioni per redditi da lavoro autonomo e le detrazioni per carichi di famiglia che vengono attribuite sulla base del reddito complessivo. Per entrambi le detrazioni menzionate è necessario determinare il reddito per detrazioni.

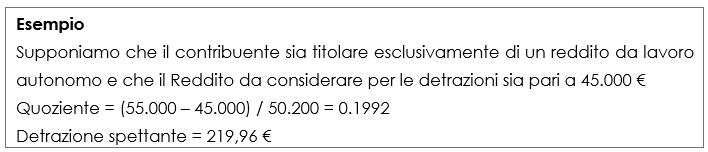

Per la detrazione per il reddito da lavoro autonomo sono previsti tre scaglioni reddituali ed il meccanismo è costruito in modo tale che al superamento della soglia dei 55.000 euro la detrazione sia pari a zero; tuttavia sotto tale soglia vale la pena analizzare gli altri scaglioni poiché:

fino a 4.800 è prevista una detrazione fissa pari a 1.104 euro

per redditi superiori a 4.800 € ma inferiori a 55.000 € la detrazione viene così calcolata: Quoziente = (55.000 – Reddito per detrazioni) / 50.200; Se il Quoziente è superiore a zero e minore di uno devono essere utilizzate le prime quattro cifre decimali; Detrazione spettante = 1.104 x Quoziente

Cerchiamo di chiarire la detrazione con un esempio

Per quanto riguarda invece le detrazioni per carichi di famiglia il quantum delle detrazioni, per redditi inferiori ai 65.000 euro, è generalmente più interessante di quello per i redditi da lavoro autonomo. A causa della varietà delle situazioni familiari configurabili (coniuge a carico, numero di figli a carico o altro familiare a carico) pare difficile esporre anche una sola situazione familiare che possa essere utile ai fini della valutazione; tuttavia è possibile prendere come valori di riferimento quelli contenuti nel rigo RN6 del proprio modello Redditi PF 2018. Tra le altre detrazioni che il soggetto potrebbe perdere ci sono:

Spese sanitarie e veterinarie

Interessi passivi sui mutui

Spese di istruzione e asili

Spese funebri

Spese per attività sportive

Erogazioni liberali

Assicurazioni

Spese per il recupero del patrimonio edilizio

Spese per interventi finalizzati al risparmio energetico

Spese per l’arredo di immobili ristrutturati o per le giovani coppie

Ovviamente, tutte le detrazioni ottenibili dal contribuente, dovranno considerarsi perse solo qualora il soggetto abbia solo redditi di lavoro autonomo per i quali abbia deciso di aderire al regime forfettario. In presenza di più categorie reddituali, ad esempio nel caso sussistesse anche un reddito da pensione, le detrazioni (ad eccezione di quella spettante per il lavoro autonomo) potrebbero essere scomputate dall’ imposta calcolata ordinariamente su tale reddito e fino a concorrenza della stessa.

Il servizio di conservazione fattura elettronica lanciato dall’Agenzia delle Entrate, da un lato risulta al momento insufficiente a coprire tutte le esigenze di conservazione digitale di aziende e professionisti, dall’altro rimane comunque uno strumento utilissimo nella sua modalità implicita e automatica di conservazione di tutte le e-fatture che, per obbligo di legge, transitano attraverso lo SdI (il sistema di interscambio).

E’ il bilancio che si può fare dopo un’analisi approfondita del servizio. Come vedremo, questo non può e non vuole sostituire un sistema di archiviazione integrato nelle procedure gestionali delle imprese e dei professionisti, ma certo è molto utile in questa fase transitoria, anche in sinergia con ulteriori sistemi di archiviazione e conservazione. Analizziamo tutte le caratteristiche del sistema di conservazione dell’Agenzia delle Entrate, spiegandone l’utilizzo, individuando punti a favore e criticità, e vediamo come può andare incontro alle esigenze dei professionisti e delle imprese, in un mercato che offre molteplicità di strumenti per la conservazione digitale.

Per verificare e testare il servizio, abbiamo effettuato l’accesso all’area riservata, richiesto l’adesione, sottoscritto l’Accordo di servizio e il Manuale del servizio di Conservazione delle fatture elettroniche.

Il quadro normativo

L’obbligo della conservazione delle fatture elettroniche attive e passive disciplinato dal D.M. del 17/06/2014 (Modalità di assolvimento degli obblighi fiscali relativi ai documenti informatici e alla loro riproduzione su diversi tipi di supporto – articolo 21, comma 5, del Decreto Legislativo n. 82/2005) si aggiunge agli altri adempimenti obbligatori previsti per i soggetti passivi IVA dalla normativa civilistica e fiscale in relazione alla conservazione di altra documentazione non necessariamente presente su supporti digitali.

Con il Provvedimento 89757 del 30/04/2018 l’Agenzia delle Entrate ha comunicato che tutti i soggetti passivi IVA residenti, stabiliti o identificati in Italia possono aderire, mediante servizio online, ad apposito accordo di servizio e usufruire gratuitamente del servizio di conservazione a norma di tutte le fatture elettroniche emesse o ricevute dall’operatore attraverso il Sistema di Interscambio.

Il rapporto fra contribuente e Agenzia delle Entrate

Analizzando la documentazione dell’Agenzia delle Entrate, un primo tema sul quale riflettere riguarda ruoli e responsabilità di due figure distinte: il Responsabile della Conservazione e il Responsabile del servizio di conservazione. Il Responsabile della Conservazione viene indicato quale soggetto responsabile dell’insieme delle attività elencate nell’articolo 7, comma 1 delle regole tecniche del sistema di conservazione (DPCM 3/12/2013). Si tratta di un ruolo che richiede competenze tecnico-informatiche precise e non riveste natura solo formale. Secondo l’Accordo di servizio il contribuente accetta il ruolo di Responsabile della Conservazione delle fatture elettroniche per le quali richiede la conservazione all’Agenzia delle Entrate secondo quanto previsto dall’articolo 1 del Decreto Legislativo 127/2015 e affida, attraverso delega parziale, ai sensi dell’art.6, comma 6 del DPCM 03 dicembre 2013, la conservazione delle proprie fatture elettroniche, all’Agenzia delle Entrate, che offre idonee garanzie organizzative, tecnologiche e di protezione di dati personali.

Il Responsabile del servizio di Conservazione viene individuato dall’Agenzia delle Entrate al proprio interno, ed è colui che definisce ed attua le politiche complessive del sistema di conservazione e ne governa la gestione, in relazione al modello organizzativo descritto nel Manuale del servizio di Conservazione.

Da quanto sopra esposto risulta quindi che:

– la responsabilità in ordine alla corretta conservazione dei documenti rimane in capo al contribuente;

– l’Agenzia delle Entrate opera in qualità di delegato del contribuente.

Il rapporto tra il contribuente e il soggetto delegato del processo di conservazione è stato analizzato dall’Agenzia delle Entrate, nella Risoluzione 161/E del 09 luglio 2007, nella quale si precisa che: in tutti i casi in cui il contribuente affida, in tutto o in parte, il processo di conservazione a soggetti terzi continuerà a rispondere nei confronti dell’Amministrazione Finanziaria della corretta tenuta e conservazione delle scritture contabili e di tutti i documenti fiscalmente rilevanti. Eventuali inadempienze del soggetto incaricato della conservazione non potranno essere opposte all’Amministrazione Finanziaria per giustificare irregolarità o errori…

Qualora il soggetto delegato dal contribuente fosse l’Agenzia delle Entrate, e in caso di Sue eventuali inadempienze nel processo di conservazione, si giungerebbe alla paradossale conclusione che tali inadempienze non sarebbero opponibili alla stessa Agenzia delle Entrate ma riconducibili solo al contribuente? Quali sono le possibilità concrete di vigilanza e controllo da parte del contribuente sul corretto svolgimento del processo di conservazione da parte dell’Agenzia?

Il servizio di conservazione dell’Agenzia delle Entrate

La fruizione del servizio di conservazione dell’Agenzia appare semplice, i flussi operativi sono spiegati con chiarezza e le interfacce del sito sono intuitive.

Nel Manuale di Conservazione (versione 1^ luglio 2018, al punto 7.1), l’Agenzia prevede che la richiesta di conservazione delle fatture elettroniche venga effettuata “con modalità implicita e automatica per tutte le fatture riferite al titolare soggetto IVA (contribuente) che transitano sul SdI”. Però la ricerca di documenti già conservati con tale modalità per soggetti che hanno da mesi aderito e che nel frattempo hanno emesso e ricevuto fatture elettroniche non ha prodotto alcun risultato. D’altra parte il fatto non appare preoccupante atteso che la conservazione delle fatture emesse e ricevute nell’anno 2018 può essere effettuata entro tre mesi dal termine di presentazione previsto per la dichiarazione dei redditi relativa all’anno di formazione dei documenti (31/01/2020).

Continuando il test del servizio abbiamo provato ad attivare la richiesta manuale di conservazione. Nella sezione “Dati rilevanti ai fini IVA” il contribuente trova le fatture elettroniche emesse e ricevute in formato XML. Per portarle in conservazione si deve procedere come segue:

– apertura manuale del file XML di ogni singola fattura,

– salvataggio del file sul pc,

– attivazione della richiesta di conservazione,

– invio di ogni singolo file in conservazione,

– stampa in pdf della schermata di ricevimento della richiesta di conservazione per ciascun file inviato,

– controllo sul cruscotto di monitoraggio degli invii effettuati.

Si segnala che la funzionalità di upload manuale sopra descritta dovrà in realtà essere utilizzata solo per le fatture elettroniche transitate dallo Sdi prima dell’adesione al servizio “automatico”.

I documenti conservati

Con l’accesso alla sezione “Dati rilevanti ai fini Iva” della propria area riservata il contribuente può visualizzare in formato leggibile i file xml delle fatture inviate e ricevute tramite il Sistema di interscambio, salvare il file xml in un proprio archivio, salvare i metadati del file xml inviato o ricevuto nel proprio archivio. La conservazione proposta dal servizio dell’Agenzia delle Entrate riguarda le sole fatture emesse e ricevute in formato xml.

La durata del servizio di conservazione

Il servizio dell’Agenzia delle Entrate prevede espressamente un periodo di conservazione di 15 anni. Si tratta di argomento su cui porre particolare attenzione visto che i sistemi “commerciali” di conservazione prevedono condizioni contrattuali mutevoli a seconda della politica tariffaria del singolo conservatore e che vanno attentamente valutate in funzione delle esigenze di ciascuna azienda o professionista.

Quale servizio di conservazione?

Come detto, il servizio di conservazione offerto dall’Agenzia delle Entrate risulta un utile strumento, che non può sostituire un sistema di archiviazione integrato nelle procedure gestionali né può coprire il 100% delle esigenze di conservazione che emergono dalla corretta tenuta delle scritture contabili formate sulla base di documenti nativamente digitali e sulla base di una interpretazione letterale della normativa attuale (es. numerazione fatture ricevute, integrazione fatture reverse charge, etc.); ma soprattutto non può esaurire la necessità di ripensare in termini digitali i processi amministrativi.

Va infatti tenuto presente che la fattura elettronica obbligatoria, pur patendo una normativa pensata in un mondo di documenti analogici, può rappresentare da subito una tecnologia abilitante ed un fattore potente di economicità per soluzioni e miglioramenti tecnologici fino ad oggi disponibili solo per realtà estremamente strutturate e con grandi capacità di investimento. Pensiamo alle difficoltà e ai costi di digitalizzazione di documentazione fiscale analogica (scansione dei documenti, inserimento negli archivi, conservazione di immagini in formato TIFF, etc) rispetto alla semplice archiviazione automatizzata di un compatto ed efficiente xml strutturato, o alla complessità di sistemi di intelligenza artificiale per l’acquisizione via OCR di dati elaborabili da fatture cartacee dal formato del tutto variabile, paragonata alla “quasi banale” acquisizione semi automatica di dati contabili con modesto intervento umano da parte di un addetto contabile qualificato.

Riteniamo prioritario che aziende e professionisti sfruttino questa occasione “imposta” per ripensare e riscrivere mansioni e procedure ormai obsolete approfittando al massimo dell’integrazione digitale dei processi amministrativi aziendali con software e procedure adeguate alla dimensione e all’attività della propria realtà economica, ricordando che sono ormai disponibili sul mercato soluzioni dalle funzionalità potenti ed evolute a costi accessibili anche ai soggetti di minori dimensioni.

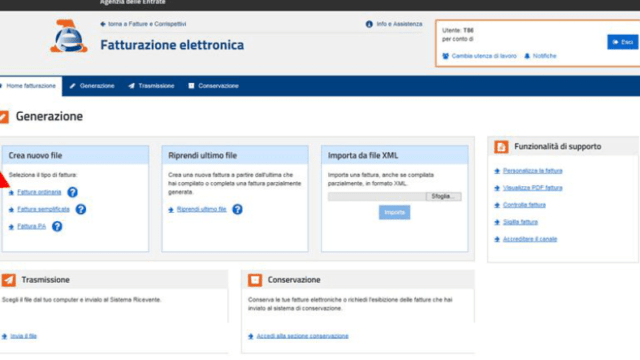

Fattura elettronica, Spesometro, trasmissione dati dei corrispettivi, comunicazioni periodiche IVA: sono tutti i servizi online disponibili sul nuovo sito dell’Agenzia delle Entrate dedicato a “Fatture e Corrispettivi”, pensato in vista dell’entrata in vigore dell’obbligo di fatturazione elettronica fra privati nel 2019. Diciamo subito che i prossimi giorni saranno molto effervescenti sul fronte dei servizi online per la e-fattura.

Ai (molti) servizi online per la fattura elettronica già previsti sia dall’Agenzia sia da categorie professionali, non solo si aggiunge il portale del Fisco, che consente di fare gratuitamente molte operazioni, ma anche l’annunciato nuovo servizio messo a disposizione dal Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili per i propri iscritti che sarà operativo (si presume) dalla fine dell’anno. Il sito Fatture e Corrispettivi del Fisco, invece, è pienamente operativo, e supporta contribuenti, imprese e professionisti anche nella fase di passaggio, da qui a fine anno, ad esempio sul fronte degli adempimenti relativi allo Spesometro (che poi, dal 2019, sarà abrogato per le operazioni con fattura elettronica).

Vediamo come funziona, passaggio per passaggio.

1) L’accesso a Fatture e Corrispettivi

Per accedere bisogna essere in possesso delle credenziali Spid, Entratel o Fisconline, e inserire successivamente il numero di partita IVA. In realtà, subito dopo aver inserito le credenziale bisogna scegliere un profilo di utenza:

– me stesso: l’opzione che sceglierà il contribuente che gestisce le proprie operazioni IVA,

– incaricato: da parte dell’azienda in cui si lavora,

– delega diretta: è l’opzione che riguarda gli intermediari, come il commercialista, tutore.

Solo dopo aver scelto la corretta categoria di appartenenza, si digita il numero della partita IVA, e si accede quindi alla pagina iniziale, dalla quale si può selezionare il servizio da utilizzare. Per quanto riguarda specificamente la fatturazione elettronica, ci sono due possibilità: la scelta di un indirizzo al quale far arrivare tutte le fatture elettroniche, oppure le operazioni di fatturazione elettronica vera e propria (la procedura web consente di predisporre la fattura, di riceverla e di leggerla, di inviarla, e conservarla). C’è poi la possibilità di creare un Qr code, una sorta di biglietto da visita che indica al fornitore tutti i dati per predisporre e inviare la fattura, e quella, tramite i servizi contenuti nel riquadro “Consultazione”, accedere alle fatture elettroniche trasmesse via SdI (il sistema di interscambio, dal quale transitano tutte le operazioni) e alle ricevute (di scarto o di consegna).

2) Predisposizione della fattura

Il sistema consente di predisporre la fattura in formato xml, attraverso una procedura web (che richiede la connessione a internet), oppure utilizzando un software stand alone, che si installa sul pc per poi lavorare sulle fatture senza bisogno della connessione. Alla procedura web si accede cliccando sul pulsante “fatturazione elettronica” presente sulla pagina iniziale. Si entra così nel servizio di predisposizione delle e-fatture, che consente di scegliere fra diverse opzioni. Se vogliamo predisporre la fattura, dobbiamo innanzitutto selezionare l’opzione corretta fra Fattura PA e fattura Ordinaria, oppure Fattura Semplificata, entrambe rivolte alle operazioni fra privati.

Attenzione: è un servizio web, che attinge ai dati dell’anagrafe tributaria, per cui man mano che l’utente inserisce dati, il sistema carica nuove informazioni. Ad esempio, nella pagina relativa ai dati personali, si troveranno già precompilati i campi relativi alle informazioni che, in base alla Partita IVA, sono note all’amministrazione. Il contribuente può sempre modificarli (l’unico dato che non si può correggere è il numero di partita IVA).